資産運用立国を掲げる日本の切り札へ。

不動産投資の民主化を加速するSTO、SMFLグループの先端テクノロジー

不動産投資のマーケットを舞台に、三井住友ファイナンス&リース(SMFL)がまた一つ、新たなパラダイムシフトを進めている。2022年12月、SMFLは戦略子会社SMFLみらいパートナーズを通じてグループのケネディクスと組み、公募型のデジタル有価証券「セキュリティ・トークン(Security Token/ST)」の発行で協業を開始。そこで駆使されているのが、ブロックチェーン(分散型台帳)に代表される最先端のデジタル技術だ。SMFLはデジタル先進企業として、不動産を裏付けとするSTを活用した資金調達手法、不動産セキュリティ・トークン・オファリング(Security Token Offering/STO)を軸に国内の投資環境を変革し、幅広い層の個人投資家が株式や債券と同じように不動産に投資できる世界を、グループ一体で目指すという。不動産投資の世界で何が始まっているのか、ケネディクスのデジタル・セキュリタイゼーション部に所属する2人から話を聞いた。

先進デジタル技術が生む革新的商品。不動産投資の民主化を加速

デジタル・セキュリタイゼーション部長

中尾 彰宏

「デフレ環境下で滞留していた現預金をいかに活用し、投資家層をどう拡大していくかは、日本社会全体にとっての大きな課題です」。こう指摘するのは、ケネディクス デジタル・セキュリタイゼーション部を統括する執行役員の中尾彰宏だ。中尾は、不動産投資の可能性を進展させるべくセキュリティ・トークン(Security Token/ST)の市場を切り拓いてきた第一人者である。

「不動産投資市場の参加者を拡大するための施策の一つが、投資単位小口化と売買流動性の改善だと考えています。従来、日本の不動産投資市場は、ファンドや金融機関、年金基金・財団、海外投資家といった、巨額の資金を長期で運用できる機関投資家が中心でした。2001年にJ-REIT※1(不動産投資信託)市場が誕生し、個人投資家でも不動産投資に参加しやすい環境が整備されましたが、一方で大型の上場不動産ポートフォリオであるJ-REITは、個人投資家による保有割合は低く、機関投資家が中心の市場となっています。

しかし、不動産投資の持ち味である投資対象の分かりやすさや価格の安定性を活かしつつ、投資対象の不動産を証券化して金融の効用である投資単位小口化や売買流動性を付与することができれば、投資家層の拡大につながります。個人投資家、それも富裕層にとどまらず、より一般層に、さらには若年世代にとっても投資しやすい環境を提供することが、これまで滞留していた資金を不動産投資市場に呼び込むことになるのです。それを可能にするのが、先進的なデジタル技術を活用したデジタル有価証券※2『不動産ST』です」(中尾)

STとは、ブロックチェーンなどのデジタル技術を用いて管理される金融商品のことだ。ブロックチェーン自体は暗号資産の基盤技術としてすでになじみ深いが、STの新機軸とは何なのだろうか。

「STの革新性は、大きく4つ」と中尾は解説する。「①デジタル技術による証券発行・管理の効率性、②金融商品取引法に基づく投資家保護による信頼性、③不動産の手触り感を活かした商品性、④証券口座で簡単に売買できる利便性が挙げられます」(中尾)

4つの革新性の中身を、中尾はさらにこうひも解く。

「①については、最先端デジタル技術の恩恵により、証券取引所への上場といった相応の費用や時間を要するプロセスを経ることなく投資単位の小口化や売買流動性を付した金融商品の証券発行・管理をすることが可能となりました。また今後はブロックチェーン上のプログラマブルマネー※3を活用したST取引が行われることにより即時低コストの資金決済が実現するなど、さらなる効率性の向上が期待されています。

②については、金融商品取引法が2020年5月に改正され、第一項有価証券としてのSTの法的位置付けが明確化。投資家保護に資する開示規制や業規制などの厳格な各種規制に服することで、金融商品としての安心感・信頼性が担保されました。

③は、比較的小規模な単一資産の証券化=マイクロ証券化による多品種少量販売が可能となったため、投資のプロではない個人投資家にとっても、対象物件の特性が理解しやすくなりました。裏付け資産が明確なので、不動産投資ならではの手触り感といった体験的価値を訴求する商品性を設計することが可能となります。

④は、要するに “ 売り買いのしやすさ ” です。売買単位が小さく設定され、いざというときの換金性を備えた証券を、証券会社の口座を介して売買することができます。特定口座を使えば、不動産投資に特有の煩雑な税務申告からも解放されます。

現物資産に裏付けられた不動産STは、垣根の低さ、信頼性、価格の安定性、分かりやすさ、扱いやすさといった特徴が顕著で、不動産と金融資産の最適なバランスを備えた商品といえるでしょう。さらに、機関投資家とは投資効用の尺度が異なる個人投資家を対象とした不動産投資商品を組成することにより、個人投資家にとっての新たな投資機会を創出・提供することにもつながります」(中尾)

STを発行して行う資金調達を、セキュリティ・トークン・オファリング(Security Token Offering/STO)といい、不動産を裏付け資産とする資金調達が「不動産STO」である。

「不動産STOには、STの取り扱いがある証券会社に口座を保有する国内在住者であれば誰でも参加が可能。まさに不動産投資の民主化をもたらす新たな潮流です」(中尾)

- ※1J-REIT:「REIT」(Real Estate Investment Trust)とは、多くの投資家から集めた資金で、複数の不動産などを購入し、その賃貸収入や売買益を投資家に分配する商品のこと((一般社団法人)投資信託協会のWebサイトより)。J-REITは日本の証券取引所に上場しているREITの投資法人

- ※2デジタル有価証券:金融商品取引法が規定する「電子記録移転有価証券表示権利等」に該当するもの

- ※3プログラマブルマネー:機能のプログラムが可能なデジタルマネーのこと。資金決済の自動化等での利用が期待されている

「ST」「STO」「不動産ST」それぞれの定義

| 用語 | 定義 |

| セキュリティ・トークン (Security Token) 略称:ST、デジタル証券 |

ブロックチェーンに代表されるデジタル技術を活用して発行・管理される金融商品(有価証券)のことを指し、金融商品取引法において規定されている「電子記録移転有価証券表示権利等」に該当するもの。 |

|---|---|

| セキュリティ・トークン・オファリング (Security Token Offering) 略称:STO |

セキュリティ・トークンを投資者に対して発行して行う資金調達を指し、金融商品取引法の規制に基づいて行われるもの。 |

| 不動産セキュリティ・トークン 略称:不動産ST |

セキュリティ・トークンのうち、不動産関連資産を裏付けとして発行されるもの。 不動産STを利用したSTOは、不動産STOと呼ばれる。 |

セキュリティ・トークン(ST)は、金融商品取引法上の第一項有価証券として、流通性が高くより厳格な投資家保護が求められているものと位置付けられている。また、厳格な開示規制や業規制の対象となっている

出典:ケネディクス

不動産証券化のパイオニア企業とワンチームに

日本の不動産投資市場では、個人投資家の少なさが久しく課題とされてきた。2001年9月にJ-REITが上場したことで、個人投資家の不動産投資環境への第一歩が整備された。しかし依然、J-REITの保有金額構成比に占める個人投資家の割合は1割程度にとどまっており、機関投資家が中心の市場となっている。不動産STは、こうした状況に風穴を開ける可能性を秘めている。

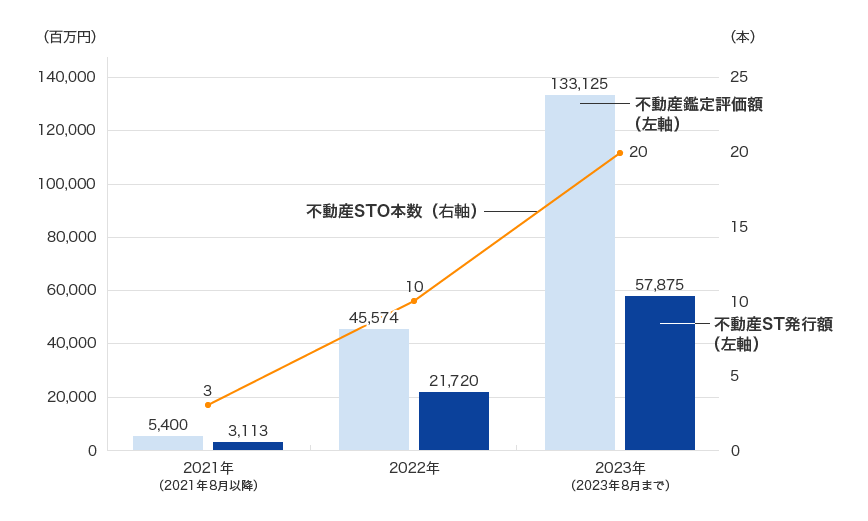

日本で初めて不動産STが発行されたのは2021年8月のこと。ケネディクス(2021年1月にSMFLグループに参画)が東京都渋谷区神南に所在するレジデンシャルを対象としたSTOを実施した事例が最初となった。以来、不動産STの市場規模は順調に拡大。2023年8月末までの約2年間に、不動産鑑定評価額で累計1,331億円、不動産STの発行額ベースで累計578億円の規模にまで成長した(図表1参照)。ケネディクスはこのうち約7割のシェアを占めており、名実ともに市場をリードするトップランナーだ。

ケネディクスとSMFLみらいパートナーズの2社はSMFLみらいパートナーズの保有物件を用いて、2022年12月に最初の協業として公募型不動産STO「ケネディクス・リアリティ・トークン 湯けむりの宿 雪の花」(以下、「雪の花」)を実施。2023年8月には、東京都心にある300億円の超高層レジデンスを裏付けとして134億円という国内過去最大規模の公募・発行額となる「ケネディクス・リアルティ・トークン 月島-リバーシティ21イーストタワーズⅡ」(以下、「リバーシティ」)でも不動産STOを成功させた。

図表1 不動産ST市場規模の推移(2021年8月~2023年8月)

(注)数値は不動産STの各年までの累計残高を記載

出所:有価証券届出書等の開示資料を基にケネディクスが作成

ケネディクス、SMFLみらいパートナーズ、SMFLの3社協業による公募型の不動産ST

写真左:2022年12月に発行した、不動産STO第一弾である温泉旅館『湯けむりの宿 雪の花』(新潟県・湯沢町)

写真右:2023年8月に発行した、国内過去最大規模の公募・発行額である「月島-リバーシティ21イーストタワーズⅡ」(東京都・中央区)

投じられた、不動産と金融の “ 最適バランス ” ──個人投資家に分かりやすさと安心を提供

デジタル・セキュリタイゼーション部

STO推進チーム シニアマネジャー

岡田 教生(SMFLより出向)

なぜ、SMFLグループは不動産STOに乗り出したのだろうか。ケネディクス デジタル・セキュリタイゼーション部 STO推進チームでシニアマネジャーを務める岡田 教生が述べる。「SMFLは、『リースやファイナンスなどの金融機能を提供する会社』から『幅広い金融機能を持つ事業会社』へと進化しつつあります。ケネディクスとの協業による不動産STOへの注力は、その進化に欠かせない事業の多角化に向けたチャレンジと考えています」(岡田)

不動産STの裏付け不動産の中心は、住宅、ホテル、物流施設などだ。幅広い個人投資家にとって対象物件の資産性が分かりやすく、評価もしやすい。そしてSMFLみらいパートナーズはそれらの資産を多く保有している。

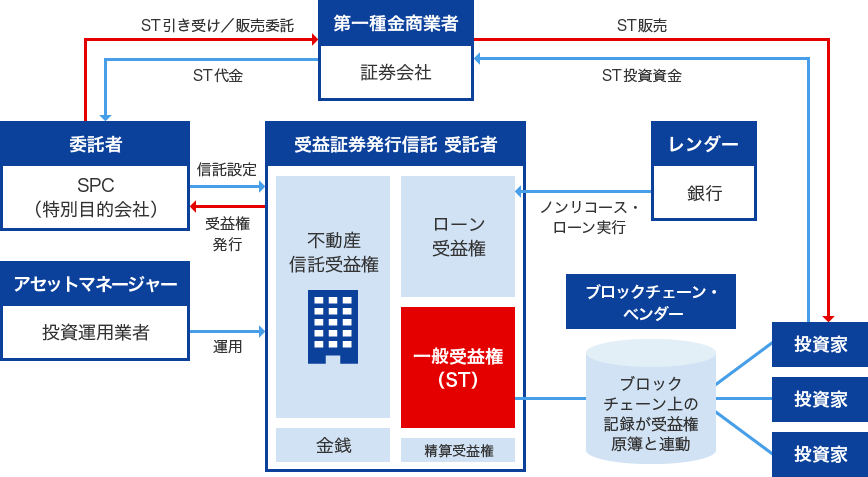

不動産STのスキームでは、「受益証券発行信託」が活用されることが多い。スキームの概要は下の図表2の通りだ。

「受益証券発行信託は、不動産証券化との関わりではあまりなじみがないものかもしれません。しかし実は、権利移転の際の法的安定性の点でSTとは親和性が高く、申告分離課税も適用できるため、多くの不動産STで活用されているのです」(中尾)

さらに、不動産STには資金調達手段の多様化という観点で強みがあるという。

「不動産STは非上場です。また、海外居住者は購入できません。これらの点で、金融市場からのノイズの影響を受けにくく、価格変動のリスクが比較的小さいといえます。加えて、国際情勢による地政学的リスクの影響も受けにくいと考えられます。実際、2022年2月にロシアがウクライナに侵攻した際、リスクマネーが金融市場から引き上げられる動きが広がり、J-REITなどの上場商品によるファイナンスは軒並み中止・延期されましたが、同じタイミングで公募された不動産STOでは問題なく資金調達ができていました」(中尾)

「湯けむりの宿 雪の花」と「リバーシティ」の不動産STOは、証券マーケットにおける資金調達の新潮流を加速する動きとして、各方面から注目を集めた。後編ではこれらの実例を踏まえた上で、不動産STが今直面する課題と、それを乗り越えた先に見えてくる市場拡大への展望に追る。

図表2 「受益証券発行信託」を活用した不動産STOのスキーム図(簡略版)

(内容、肩書は2023年12月時点)

お問い合わせ

SMFLみらいパートナーズ株式会社

事業統括部

TEL:03-6695-8210