SMFLグループのセキュリティ・トークンが拓く証券化ビジネスの新フェーズ

──不動産の価値を最大限に引き出す、新たな選択肢を提示

三井住友ファイナンス&リース(SMFL)、SMFLみらいパートナーズ、ケネディクスの3社は、デジタル有価証券「不動産セキュリティ・トークン(Security Token/ST)」の発行・取り扱いで協業。2022年12月に温泉旅館を裏付けとする「ケネディクス・リアルティ・トークン 湯けむりの宿 雪の花」(以下、「湯けむりの宿 雪の花」)のSTを、2023年8月にはタワーマンションを裏付けとする「ケネディクス・リアルティ・トークン 月島-リバーシティ21イーストタワーズⅡ」(以下、「リバーシティ」)のSTを発行した。幅広い投資家層への不動産投資市場の門戸開放にもつながるこの革新的な挑戦は、その背景にSMFLグループが展開する一つの戦略があった。後編ではそこに分け入り、不動産STの課題と今後を展望する。

環境貢献やESG投資につながる事例も。工夫のしがいに満ちた不動産STの組成

協業チームの軸であるケネディクスは、国内最大級の不動産アセットマネジメント企業だ。日本国内の不動産セキュリティ・トークン(Security Token/ST)市場は、同社が初めて東京都渋谷区神南に所在するレジデンシャルを対象としたSTを発行(2021年8月)して以降、これまでに8件の不動産STを組成するなど、先頭に立って市場を開拓してきた。

デジタル・セキュリタイゼーション部長

中尾 彰宏

不動産STを活用して行う資金調達が「不動産セキュリティ・トークン・オファリング(Security Token Offering/STO)」だ。ケネディクス執行役員でデジタル・セキュリタイゼーション部長の中尾彰宏は、新たな潮流ならではの不動産STOの難しさを言い表す。

「不動産STOは毎回が挑戦。大変なことはたくさんありますし、エネルギーも使います。また、商品性の向上にも常に取り組んでおり、創意工夫、アイデア、それに粘り強さも問われます。それでも、新しい商品を世に出して投資家に買っていただく。その達成感は、この事業の醍醐味です」(中尾)

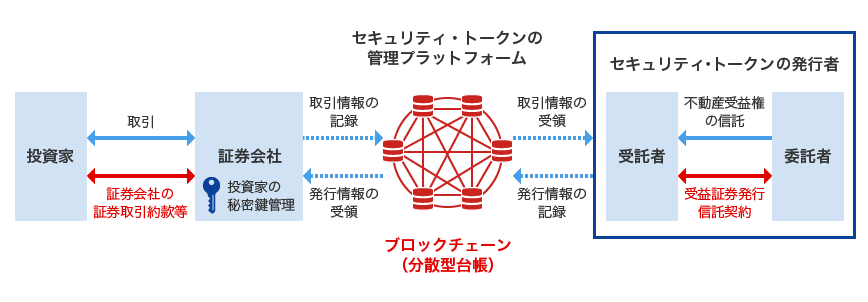

不動産STOの仕組みについて、同社デジタル・セキュリタイゼーション部STO推進チーム シニアマネジャー 岡田教生も語る。「不動産STOはスキームの性質上、当社以外に信託銀行、証券会社、ブロックチェーン・ベンダーなど数多くのステークホルダーが関わって初めて成立します(図表1参照)。革新性の高い商品開発だけに、これら各社との調整は実に多岐にわたり、容易ではありません。また、不動産ファイナンスと証券化の両方で必要になる契約書や届出書などは膨大な量に上り、しかも短期間に集中します。こうした書類との格闘を経て、不動産STの発行にこぎ着けるのです」(岡田)

デジタル・セキュリタイゼーション部

STO推進チーム シニアマネジャー

岡田 教生(SMFLより出向)

協業の第一弾となった「湯けむりの宿 雪の花」では、SMFLみらいパートナーズがSTの裏付け資産となる温泉旅館を拠出。第二弾の案件「リバーシティ」でも、鑑定評価額300億円という巨額のタワーマンションを、エクイティ面でブリッジスキーム(STへの橋渡し)を支えた。

「調達方法のこうした違いは、案件ごとの最適解を探ってたどり着いた結果です。不動産STOでは、工夫次第でさまざまな商品組成が可能です。それを見いだすのはアセットマネージャーとしての力量が問われるところです」(岡田)

「リバーシティ」のST発行額は約134億円。公募としては国内で最大規模に達し、マーケットに大きなインパクトを与えた。ただし、「それだけではありません」と岡田は胸を張る。「環境面でもアピールできる商品です。共有部のリニューアル、専有部のリノベーションなどによって、CASBEE(キャスビー)※1で最上位のSランクを取得。それを受けて資金調達も、資金使途が環境に配慮した事業に限られるグリーンローンで行いました。サステナビリティに配慮したESG投資に合致する商品になったといえます。リバーシティの築年数は23年と相応に経過しているものの、ケネディクスとしては今あるものを活かしながらリノベーションしつつ丁寧に使い続けるということを大切にしています。ケネディクスがこれまでに取り組んだエントランス、エレベーターホールおよび集会所などのリニューアルは入居者さまにも大変喜んでいただいており、稼働率の向上にもつながっています」(岡田)

- ※1CASBEE:「建築環境総合性能評価システム」。日本国内の建築物・街区などの環境性能を評価して格付けする指標

図表1 ブロックチェーン(分散型台帳)を活用した、不動産STOのスキーム図(イメージ)

「月島-リバーシティ21イーストタワーズⅡ」が取得した環境認証

補い合い、高め合う──チームワークが広げる事業の翼

SMFL、SMFLみらいパートナーズ、ケネディクスの3社がチームを組み、大型不動産STの発行を相次いで実施したことは、誰もが不動産投資に参加できる “ 投資の民主化 ” の実現に向け、国内の投資環境を変革する一歩になったともいえる。

この協業には背景がある。SMFLは現在、「幅広い金融機能を持つ事業会社」への深化に向けた取り組みを進めている。リースの枠組みを超えた多面的な事業体へと提供サービスの翼を広げるなか、施策の一つとして「資産回転型ビジネスの強化」がある。不動産STOへの進出は、その基盤ともなるビジネスなのだ。

岡田が次のように説明する。「SMFLは不動産や航空機といった実物資産のほかに、リース債権などさまざまなアセットを保有しています。これらを効果的にオフバランス化する、資産回転型ビジネスを強化できる点で、STは重要な選択肢になります。そのためには不動産証券化のパイオニアであるケネディクスの知見が不可欠であり、SMFLグループ全体でSTのノウハウを深化させ、蓄積する必要があると考えています」(岡田)

中尾の言葉もそれを裏付ける。「当社にはケネディクスモデルというポリシーがあります。『自らは不動産を保有せず、グループで組成・運用するファンドが保有する』というものです。当社がお客さまに提供しているのはアセットマネジメントというサービスであり、不動産の可能性を切り拓く不動産アセットマネジメント企業としての立ち位置を明確に打ち出しているわけです。これはまた、自社のバランスシートを使わないビジネスモデルでもあります。一方、SMFLグループは豊富なアセットを擁し、強固なバランスシートを持っています。SMFLグループ各社とケネディクスが補完し合うことで、より魅力的なSTの商品組成が可能になる、ということです」(中尾)

さらなる市場拡大へ──3つの課題と、視野に捉える光明

現在、不動産鑑定評価額ベースで累計1,331億円※2と、順調に推移してきた不動産ST市場だが、市場規模のさらなる拡大に向けて、大きく3つの課題があると中尾は指摘する。

「①売買の利便性・透明性の向上、②事業者の多様化、③認知度・理解度の拡大、の3点です」(中尾)

①の売買の利便性に関して、STは運用期間中でも証券会社の店頭で売買可能な半面、店頭取引には多くの規制があり、運用期間中の換金性が上場株式やJ-REITよりも便利で分かりやすいとはいえない。

②の事業者の多様化について中尾は、「STの取り扱いに対応できる運用会社、信託銀行、弁護士などの関係者は限定的。これから参入企業が増えて健全な競争が生まれ、サービス向上や廉価化につながることを期待している」と話す。

③の不動産STの一般層への浸透はまだこれからというところ。ブロックチェーンを活用して発行・管理されるビットコインと混同され、投機的で不安定な商品というイメージを持つ人も少なくない。

だが中尾は、「明確で分かりやすい裏付け資産があり、金融商品取引法と金融商品取引業者によって安心と信頼がしっかり担保されていることを粘り強く発信し続けます」と前向きな姿勢を示す。と同時に、「何より、魅力的な商品を供給し続けることが、結果的に認知度の向上につながるはずです」と意気込む。

展望を照らす、光も差している。

「私設取引システム(PTS)を運営する大阪デジタルエクスチェンジ株式会社が、日本で初めて12月にSTの取り扱いを開始しました。ST流通市場での売買利便性や透明性が高まり、より広く認知されることが期待されます」(中尾)

- ※2有価証券届出書等の開示資料を基にケネディクス調べ(2023年8月末)

不動産も、動産も──投資対象の裾野を広げるSTの可能性

STの発行状況は現在、不動産を裏付け資産としたものが大半を占める。しかしSTの可能性は不動産に限らず、インフラ設備や航空機など、これまで個人投資家が投資することが難しかった領域にまで広がることが予想されている。無論、不動産分野での拡大の余地も大きい。中尾と岡田は、それぞれこんな展望を示す。

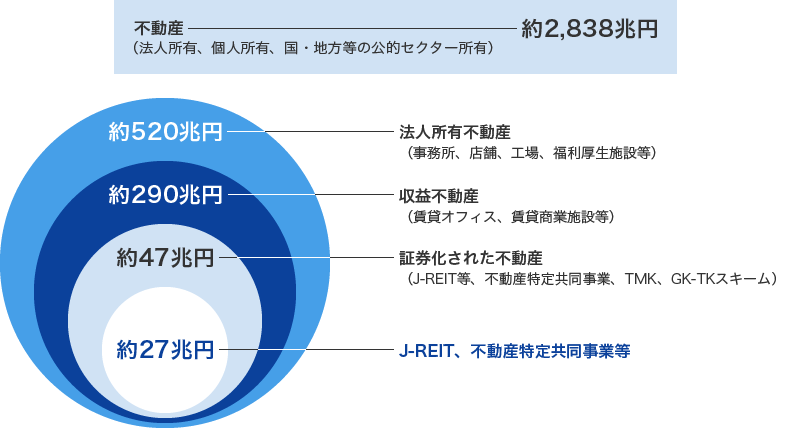

「日本には、証券化の投資対象となり得る収益不動産が約290兆円あると見られます。しかし、そのうち私募ファンドやJ-REITで証券化されている不動産は約47兆円と、まだ2割弱程度にすぎません。ケネディクスでは、まだ証券化されていない不動産の価値創造に向けて、不動産STの市場規模を2030年までに鑑定評価額で2.5兆円規模にまで拡大することを目指しています。その実現のためにSMFLグループの総合力が不可欠です。今後も連携を深めながら、市場の成長に取り組んでいきます」(中尾)

不動産投資市場では、投資対象となり得る収益不動産が約290兆円ある(2023年7月推計)

「私がSMFLからケネディクスに来てあらためて感じたのは、道なきところに道を拓き、まだ世にないものを生み出し続けるというフロンティアスピリット、専門集団のプロフェッショナルとしてのすごみです。そうした挑戦のなかで、先ほど中尾が指摘した3つの課題の解消に貢献し、不動産STのさらなる可能性の追求に邁進していきます」(岡田)

不動産STOを含めたSMFLグループの事業戦略が、次はどんな価値創造に挑み、どんな選択肢を社会に提供するのか、ビジネス関係者の関心は尽きない。

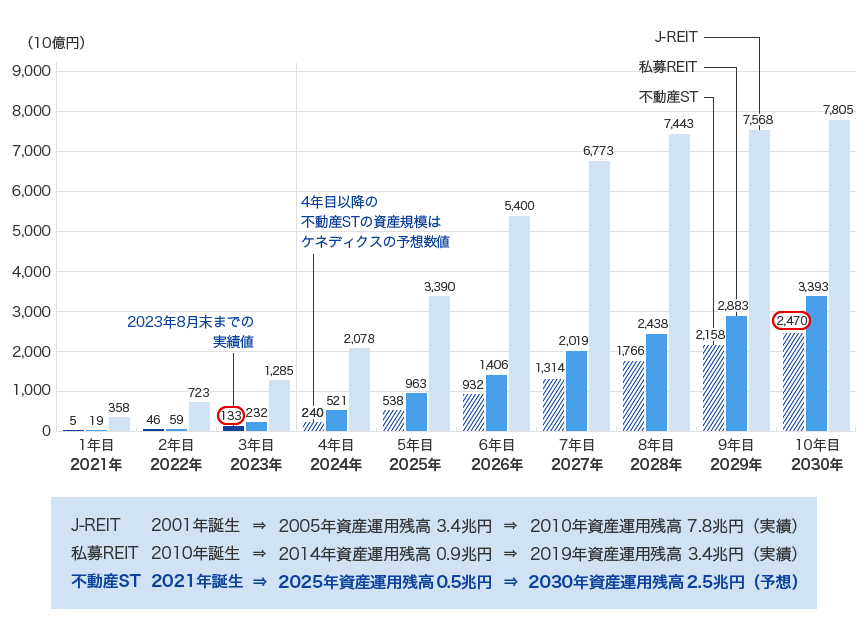

ケネディクスによる不動産STの市場規模の将来予想(年次資産規模推移の比較)

注:J-REITと私募REITは、誕生年を1年目として以降10年間の実績を記載

出所:不動産STに関するデータは有価証券届出書等の開示資料を基に、その他は一般社団法人不動産証券化協会のWebサイトのデータを基にケネディクスが作成

J-REITや私募REITとは異なる商品性を有する不動産STは、既存の証券会社顧客基盤を活用しながら、今後も着実に市場規模を拡大していくとケネディクスは予想。不動産STの市場規模を2030年までに不動産鑑定評価額ベースで2.5兆円規模にまで拡大することを目指す考えだ

(内容、肩書は2023年12月時点)

お問い合わせ

SMFLみらいパートナーズ株式会社 事業統括部

TEL:03-6695-8210