新リース会計基準について

新リース会計基準の概要

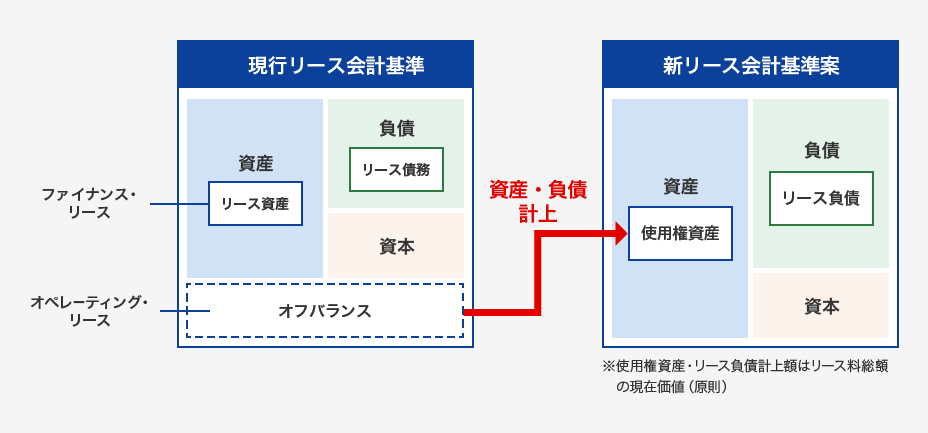

企業会計基準委員会(ASBJ)は2024年9月13日、国際会計基準との整合を図るため、全てのリースをオンバランスする新リース会計基準を公表しました。

新リース会計基準のポイント

| 1 |

借手BS処理 |

- 原則、全てのリースがオンバランス化

- 従来のファイナンス・リースとオペレーティング・リースの区分がなくなり、原則、全てのリースについて、使用権資産とリース負債を計上

- ※既存のオペレーティング・リース契約もオンバランス処理

|

| 2 |

借手PL処理 |

- 使用権資産の定額償却とリース負債に係る利息費用を計上

- 従来のオペレーティング・リースによる期間定額での費用化は廃止

ファイナンス・リースのPL処理はおおむね現行通り

|

| 3 |

簡便的な取り扱い

(賃貸借処理) |

- 現行基準を維持

- 現行基準同様、12ヶ月以内の短期リースや1契約当たりのリース料が300万円以下の少額リース等について、使用権資産とリース負債を計上せず、定額法により費用計上する簡便的な取り扱い(賃貸借処理)が可能

|

| 4 |

適用対象 |

- 企業会計基準を適用して会計処理を行う全ての企業が対象

- 上場企業、会社法監査対象法人(会社法上の大会社等)、およびその連結子会社、関連会社等が対象

|

| 5 |

適用時期 |

- 2027年4月1日以後開始の事業年度(2025年4月からの早期適用可)

- 適用初年度の期首時点において、原則、全てのリースをオンバランス

|