Vol.4 5分で分かる、インボイス制度概要とリース取引の対応

実は社会のいろいろな場面で活用されているリース。「お困りごと」を解決すべく、リースでできる「あれこれ」をご紹介。実はそれ、リースでできるんです!

登場人物紹介

経理部 鈴川さん

新卒で入社1年目の経理部員。さまざまな業務を習得すべく目下奮闘中

SMFL営業社員

リスのような俊敏さでお客さまのもとへ! 姿を変幻自在に操れる!?

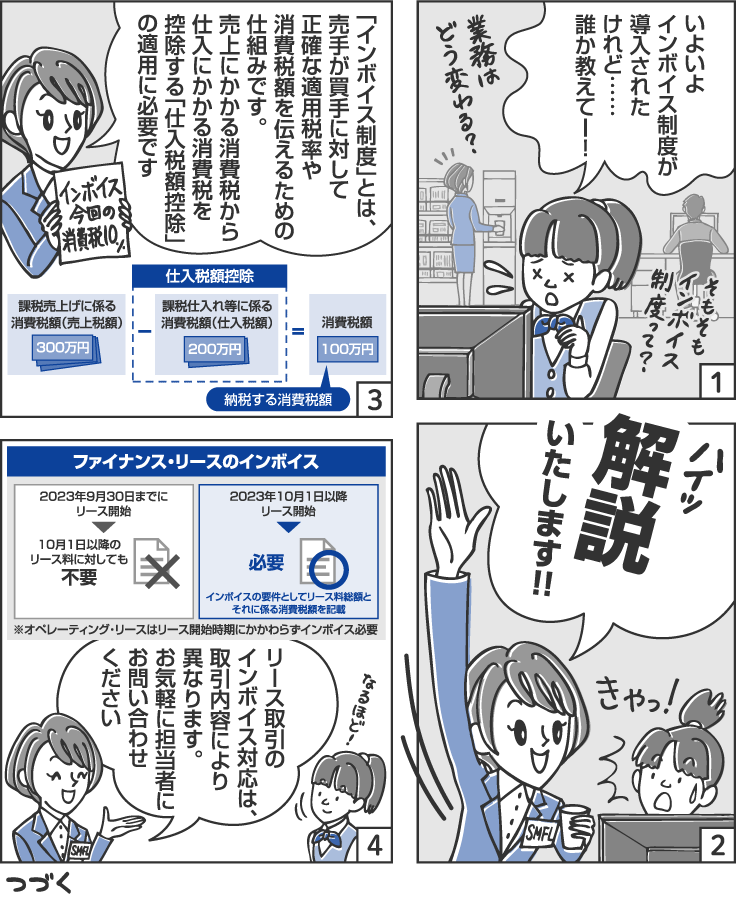

経理部員の鈴川さんは、新卒で入社してまだ1年目。今、仕事で少し心配事を抱えています。入社から半年が経ち、ようやく仕事に慣れた2023年10月1日からインボイス制度が導入されたのです。

鈴川さん

うーん、いよいよインボイス制度が導入されたけれど、これから業務はどう変わるのかな。そもそもインボイス制度って、どういう制度なの? 誰か教えてー!

里井須さん

解説いたします!

鈴川さん

きゃっ!

声に驚いて振り向くと、そこにはSMFL社員の里井須さんがいました。

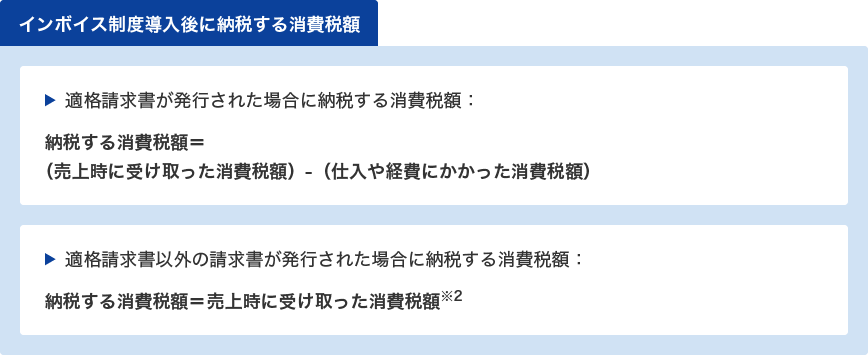

インボイス制度とは、売り手が買い手に対して正確な適用税率や消費税額を伝えるための仕組み

里井須さん

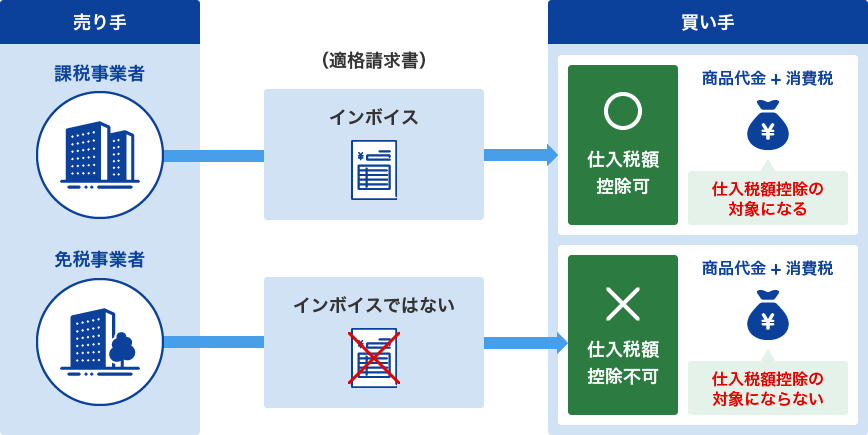

「インボイス」とは、事業者や企業間でやりとりする消費税額などが記載された、請求書や領収書などのことで、事業者が消費税の納税額を計算する際に必要となるものです。

そして「インボイス制度」とは、各取引で売り手が買い手に対して正確な適用税率や消費税額を伝えるための仕組みです。

インボイスの保存によって、商品やサービスを購入・仕入れた課税事業者が、納税する消費税を計算する際に「売上」にかかる消費税から「仕入れ」にかかった消費税を差し引くこと(仕入税額控除)ができるのです。

鈴川さん

例えば売上にかかる消費税が300万円だったとしても、仕入れた時に消費税を200万円支払っていれば、納税する消費税は100万円になる、ということですね。

仕入税額控除の仕組み

里井須さん

はい、そうです。

鈴川さん

どうして、わざわざ新しい制度を導入する必要があったのですか?

里井須さん

2019年10月の消費税率の引き上げに伴い、食料品などに対して軽減税率が導入され、10%と8%の2パターンの税率が混在することになったのは覚えていますか?

鈴川さん

学生時代にコンビニエンスストアでアルバイトしていたのですが、同じお弁当でもイートインなら10%、テイクアウトなら8%と税率が違いましたね。

里井須さん

そうです。この執務室でいえば、新聞やウォーターサーバーも税率が異なってくるのです。

使用する水や、定期購読をしている紙の新聞は消費税率が8%。

ウォーターサーバーのレンタル料金や、電子版の新聞は10%、企業が購入している製品・サービスでも消費税率は2パターンあります※1。

鈴川さん

ちょっとややこしいかもしれません……。

里井須さん

先ほどの「仕入税額控除」を適用して正しい消費税の納税額を計算するには、取引や商品ごとに適用されている税率を明確にする必要があります。

- ※1出典:国税庁「よくわかる消費税軽減税率制度」

仕入税額控除を適用するには「インボイス(適格請求書)」の保存が必要

インボイス制度の正式名称は「適格請求書等保存方式」といい、購入・仕入れた課税事業者が仕入税額控除を適用するには、一定の要件を満たした「インボイス(適格請求書)」を売り手が買い手に発行し、双方で保存することが必要条件となります(2023年10月1日以降)。

つまり、インボイス(適格請求書)がなければ仕入税額控除は適用されません。そして、この適格請求書を発行できるのは、税務署に登録申請が完了した「適格請求書発行事業者」に限られます。

例えば起業して1~2年目の企業や、前々年度の課税売上高が1,000万円以下の事業者は「免税事業者」を選択することも可能ですが、その場合はインボイス(適格請求書)を発行できません。インボイス(適格請求書)を発行するためには「適格請求書発行事業者」として登録する必要があります。

インボイス(適格請求書)=適格請求書発行事業者の登録を受けている課税事業者が発行する請求書・領収書など

適格請求書発行事業者が発行したインボイス(適格請求書)がなければ、仕入税額控除は適用されない。また、一定の事項を記載した帳簿とインボイスの保存が必要となる

政府広報オンライン(2023年10月1日)を基にSMFL作成

- ※2インボイス制度導入後の一定期間は納税額の軽減措置が適用されます。

鈴川さん

なるほど、だんだん分かってきました。

でも、これはモノを購入したり仕入れたりした場合ですよね? ウチの会社ではリースも活用しているんですけど、その場合も同じですか?

里井須さん

素晴らしいご質問ですね!

リース取引の場合のインボイス対応も解説いたします!

リース取引のインボイス。「売買」と「賃貸借」で異なる対応

商品・サービスの購入・仕入れ時と同様に、リース料に係る消費税も仕入税額控除ができますが、そのためにはリース会社から交付されたインボイスが必要です。「お支払明細表」や「請求書」など、会社ごとに様式が異なるため、取引するリース会社に問い合わせください。

「ファイナンス・リース」と「オペレーティング・リース」のインボイスの相違点を整理しました。

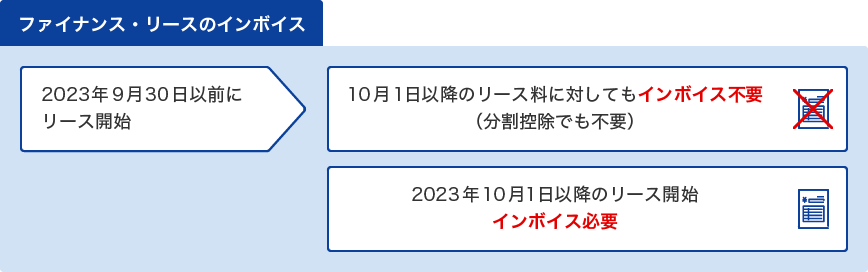

①ファイナンス・リース(税法上:売買)※3

リース開始時に原則としてリース料総額の仕入税額控除を行うため、リース開始時にインボイスを交付します。

2023年9月30日以前にリースを開始した場合、10月1日以降のリース料に係る消費税の仕入税額控除に対しても、引き続きインボイスは不要です※4。

- ※3次の①と②の要件を満たす取引です(法人税法64条の2)

- ①賃貸借に係る契約が、賃貸借期間の中途においてその解除をすることができないものであること、またこれに準ずるものであること。

- ②賃借人が、賃貸借に係る資産からもたらされる経済的な利益を実質的に享受することができ、かつ、資産の使用に伴って生ずる費用を実質的に負担すべきこととされているものであること。

- ※4所得税法等の一部を改正する法律(平成28年法律第15号)附則50条2項により、インボイスの交付が不要とされています。

②オペレーティング・リース(税法上: 賃貸借)※5

リース料に係る消費税を仕入税額控除する場合、2023年9月30日までにリースを開始した取引についても、10月1日以降のリース料に対してインボイスが必要です。

| 取引区分 | インボイス交付義務 | 仕入税額控除 | ||

|---|---|---|---|---|

| 2023年9月 以前に開始 |

2023年10月 以降に開始 |

タイミング | 対象金額 | |

| ファイナンス・リース取引 (売買) |

不要 | 要 | リース開始日 (検収日) |

リース料総額 |

| オペレーティング・リース 取引 (賃貸借) |

要 | 要 | 各月 | 月額リース料 |

出所:公益社団法人リース事業協会「リース取引のインボイス」(電子パンフレット)を基にSMFLが作成

- ※5ファイナンス・リース取引以外のリース取引です

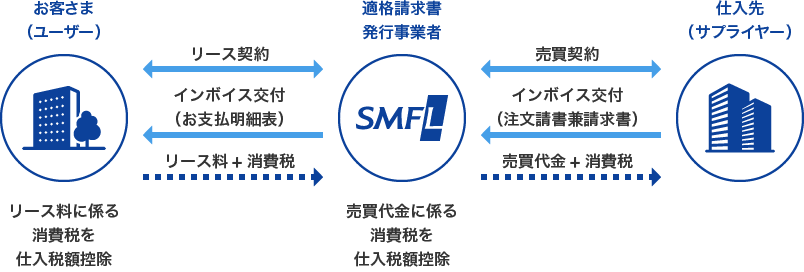

SMFLのリース取引のインボイス対応

SMFLでは、ファイナンス・リース取引にかかるお客さま(ユーザー)へのインボイスは、リース料総額の記載が必要となるため、請求書ではなく、「お支払明細表」をインボイスとして発行します。

また、物件仕入の売買取引にかかるインボイスは、仕入先(サプライヤー)へSMFL所定の「注文請書兼請求書」をご発行しますので、同書類に必要事項を記入の上、返送いただくことでSMFLへのインボイスとしています。

- ※仕入先(サプライヤー)が適格請求書発行事業者の前提で作成

よくあるお問い合わせ(SMFLの対応方法について回答します)

鈴川さん

Q1 ファイナンス・リース取引のインボイスの留意点について教えてください。

里井須さん

A

ファイナンス・リース取引は、検収日に資産の譲渡があったものとされることから、インボイスにはリース料総額の記載が必要となります。

なお、「お支払明細表」にはリース料総額を記載していますので、インボイス要件を満たすことになります。請求書にはリース料総額の記載がありませんので、単独ではインボイス要件を充足しません。

また、「各回リース料×税率」(円未満端数がある場合は切り捨て)の合計額が、「リース料総額×税率」(円未満端数がある場合は切り捨て)と一致しない場合には、初回の消費税額を調整します(SMFLの運用ルールです)。

延払売買(割賦販売)取引も、上記のファイナンス・リース取引と同じ扱いとなります。

鈴川さん

Q2 オペレーティング・リース取引のインボイスの留意点について教えてください。

里井須さん

A

オペレーティング・リース取引は「資産の賃貸借」として、インボイスには各月のリース料の記載が必要です。

インボイス制度においては、1件のインボイスにつき、税率ごとに1円未満の端数処理は1回しか認められないため、「各回リース料×税率」に円未満の端数が生じる場合には「お支払明細表」はインボイスとして使用できません。その場合、「請求書」「契約書」「物件受領書」の組み合わせでインボイスとなりますので、ご留意ください。

鈴川さん

Q3 インボイス制度開始前の取引(2023年9月30日以前に開始した取引)についての経過措置について教えてください。

里井須さん

A

ファイナンス・リース取引の場合は、2023年10月以降もインボイス無しで仕入税額控除が可能です。

(所得税法等の一部を改正する法律〈平成28年法律第15号〉附則第50条第2項)

そのため、SMFLではインボイスを発行しておりません。

なお、延払売買(割賦販売)取引も、上記のファイナンス・リース取引と同じ扱いとなります。

また、オペレーティング・リース取引の場合は、制度開始前の取引であっても2023年10月以降のリース料についてはインボイスの保存が必要となります。

鈴川さん

Q4 再リース取引のインボイスについて教えてください。

里井須さん

A

再リース取引についても「お支払明細表」をインボイスとして発行します。

鈴川さん

Q5 変更(解約・リース料変更など)があった場合にインボイスとして発行される書類は何ですか?

里井須さん

A

変更を反映した「お支払明細表」を再発行します。この「お支払明細表」には、変更前との差分(増額・減額)を記載します。

その他のよくある質問はこちらをご覧ください。

鈴川さん

ありがとうございます。リース取引の場合もよく分かりました。

里井須さん

リース取引のインボイスでご不明な点があれば、いつでも営業担当者にお問い合わせください!

SMFL社員のコメント

リース取引のインボイスは、取引内容の違いで対応方法が異なることや、リース期間中の変更・解約の手続き、再リース時などで新たなインボイスが必要となる可能性があるなど、ご留意いただく必要があります。また、リース会社によって対応方法が異なることも想定されます。

リース取引のインボイスでご不明な点があれば、取引しているリース会社までお問い合わせください。

(内容は2023年12月時点)