Vol.2 リースと借入は、何が違う?

実は社会のいろいろな場面で活用されているリース。「お困りごと」を解決すべく、リースでできる「あれこれ」をご紹介。実はそれ、リースでできるんです!

登場人物紹介

スーパーTAYAMA 田山社長

本年度から二代目社長に就任したばかり。前職はコンサルティング会社勤務。

スーパーTAYAMA 財務部 木田部長

地元愛にあふれる、社長の右腕的存在。

SMFL営業社員

リスのような俊敏さで、姿を変幻自在に操れる!?

地場で10数店舗を展開しているスーパーTAYAMAでは、経営のバトンが先代社長から息子である田山氏に引き継がれました。二代目の田山社長は、先代から「店舗数拡大」(売り上げ向上と、より盤石な財務基盤の構築)という目標も引き継いでいます。

田山社長

こうして社長を引き継いでみると、いかに創業から地元の皆さんに支えていただいてきたのかを痛感する……。先代から託された目標は、皆さんへの恩返しにもつながる。心して取りかからなければ。まずは当社の財務状況を見直そう……あれ?

元コンサルタントとしての目が光る田山社長。さっそく電話で財務部の木田部長を呼び出しました。

木田部長

社長、お呼びでしょうか。

田山社長

木田部長、当社の財務状況を見直したところ、気になった箇所があります。当社は新規出店時には銀行からの借入で資金調達を行っていたこともあり、少々 “ 借入の多さ ” が気になりますね。しかも、ここ数年増加傾向にあります。

木田部長

おっしゃる通りです。借入に依存していることは理解していましたが、資金調達においてほかの選択肢を検討するには至っていませんでした。

田山社長

今後の事業展開を考えると今の段階で改善しなければいけませんね。これから店舗数を拡大するためには、ますます資金調達が必要になりますから。

田山社長

木田部長

当社の成長のためにも、新たな資金調達の方法を検討しなければ……。

木田部長

……そういえば。

木田部長はふと思い出し、胸ポケットから名刺入れを取り出します。すると、1枚の名刺から突然、人影が飛び出してきました!

里井須さん

それ、リースでできるんです!

田山社長

木田部長

ええっ!?(一体どこから出てきた!?)

驚きを隠せない2人の前で、SMFL営業社員の里井須さんが爽やかな笑顔でお辞儀をしています。

里井須さん

突然お邪魔いたします。田山社長、木田部長、資金調達手段としてリースを利用してみてはいかがでしょう!?

資金調達手段としてリースが利用できる

①リースは外部から資金調達する手段の一つ

資金調達手段としてまず思い浮かぶのは、銀行などからの借入かもしれません。実は、設備投資のための資金を調達する際には「リース」も選択肢の一つになります。

リースと聞くと、コピー機や自動車など限られた物件で利用する印象があり、すぐに「資金調達」とは結び付きにくいかもしれません。

しかし、実際にリースは、多くの企業が設備投資をする際に、借入に代わって利用できる「資金調達の手段」として社会に浸透しています。一度に多額の資金を支払う必要がないことから、実質、借入で分割払いをしたことと同様の効果が得られるため、資金調達を多様化する手段として利用されています。

借入額を抑えたい場合や、将来のために銀行の借入枠を温存しておきたい場合などにリースが利用されることもあります。

外部から資金調達する手段はさまざまありますが、その中でも設備投資に伴う資金調達手段としてリースは利用されています。

資金調達手段の一例

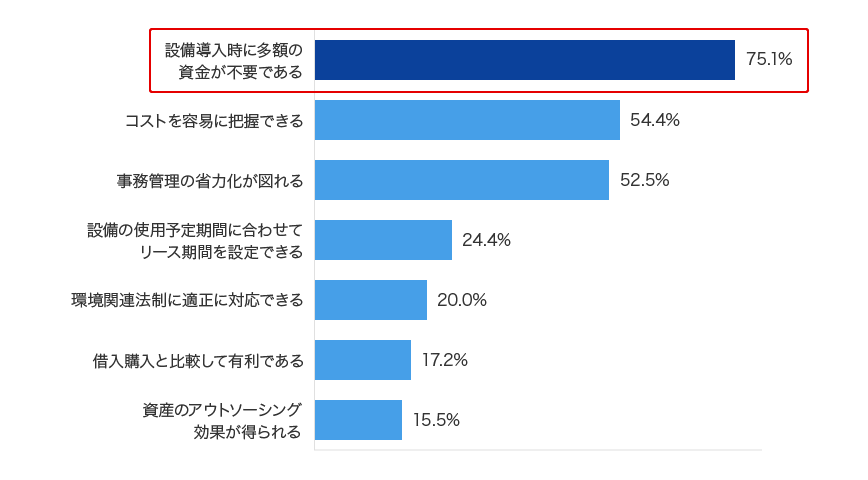

リース最大のメリットは、設備導入時に必要となる多額の資金を抑制できること

企業がリースを利用する際の最大のメリットは、「リースが設備導入時の資金調達手段となり、多額の資金が不要になる」こと

リースと借入は、何が違う?

田山社長

リースが「資金調達」の手段として利用されていることは、理解できました。では実際に「リース」と「借入」は、何がどう違うのですか?

里井須さん

利用シーンと会計処理の2つの観点で違いを解説いたします。

②リースと銀行借入の違い

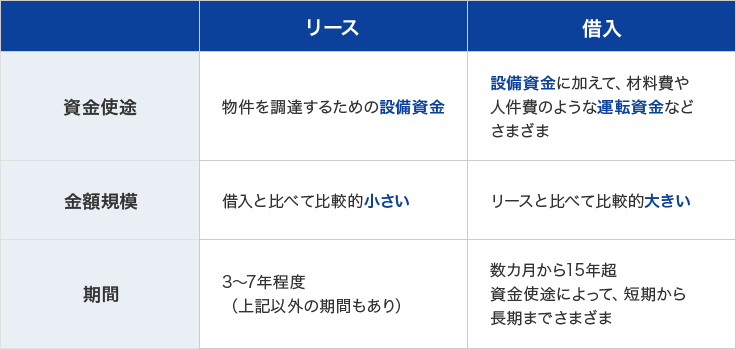

利用シーンの違い

資金使途や金額規模、期間などでリースと借入の利用シーンは異なります。

企業は利用シーンに応じて、リースと借入を使い分けて資金調達することもあります。

会計処理の違い

リースと借入では、会計処理が異なります。特に、貸借対照表※1の負債の部の勘定科目が異なることがポイントです。

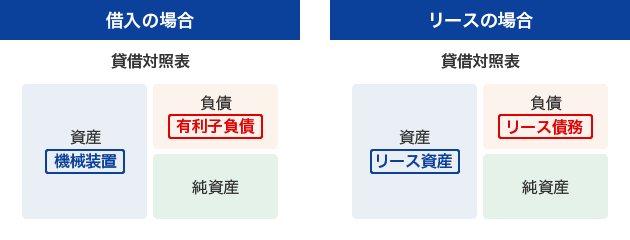

例として、機械装置を調達する際にリースと借入でどのように異なるのか見てみましょう。

リースの場合、貸借対照表の会計処理は、資産の部に「リース資産」、負債の部に「リース債務」として計上されることが一般的です(中小企業は、「中小企業の会計に関する指針」において、例外的な処理として貸借対照表に計上しないことも選択可能)。

一方、借入の場合、貸借対照表における会計処理は、資産の部に「機械装置」、負債の部に「有利子負債(長期借入金)」として計上されることが一般的です。

リースも借入も資産の部と負債の部に同等の金額が計上されることは同じですが、リースを利用することで、特に負債の部が有利子負債(長期借入金)とは異なる勘定科目「リース債務」で資金調達ができます※2。また、会計処理の違いに加えて、銀行からの借入額の抑制や借入枠の温存などに役立ちます。

- ※1貸借対照表とは、ある時点における企業の資産・負債・純資産の状況を示したもので財務諸表の一つ。

- ※2現時点においてSMFLが想定した会計処理を記載したもののため、実際の会計処理に関してはお客さまの会計監査人、税理士、顧問弁護士などにご確認いただく必要があります。

借入とリースの会計処理の違い(一般的な考え方)

※現時点においてSMFLが想定した会計処理を記載したもののため、実際の会計処理に関してはお客さまの会計監査人、税理士、顧問弁護士などにご確認いただく必要があります。

田山社長

なるほど。店舗数の拡大に向けて多額の資金調達が必要になる前に、借入に依存しない対策を打てそうだ。さっそく検討しましょう。

木田部長

はい!

田山社長

木田部長

地元の皆さんの快適なくらしに、ますます貢献できますね。

里井須さん

このほかにもリースにはさまざまなメリットがありますので、こちらのページもチェックしてください。

SMFL社員のコメント

リースは、単なる分割払いの手段にとどまりません

リースは設備投資に伴う資金調達手段として、実質固定金利の借入と同等の効果を得られるため、リース期間中は、金利情勢に左右されず、定額のお支払いとなります。加えて、モノの所有をリース会社にアウトソースすることで、固定資産税の申告事務や動産総合保険の付保手続きを効率化できるなど、金融機能以外のメリットもあります。設備投資や資金調達の多様化を検討する場合は、ぜひリースをご検討ください。

(次回につづく)

(内容は2023年3月時点)