Vol.3 リースで費用を平準化

実は社会のいろいろな場面で活用されているリース。「お困りごと」を解決すべく、リースでできる「あれこれ」をご紹介。実はそれ、リースでできるんです!

登場人物紹介

中堅企業のカイケイ工業 生産企画部 甲斐部長

生産本部で製造部門の統括を担う。

中堅企業のカイケイ工業 経理部 平さん

製造部門の経理を担う。

SMFL営業社員

リスのような俊敏さで、姿を変幻自在に操れる!?

中堅企業であるカイケイ工業はこれまで好調な業績を維持してきました。しかし、今後の業績は不透明な状況です。

安定した売り上げと利益を見込みたいという会社の方針もあり、生産企画部の甲斐部長は「将来的に需要が見込まれる、新商品の開発」を考えています。工場新設のために事業計画の作成が始まりました。

甲斐部長

新商品を開発して生産を開始したい。そのためには、新たな工場を新設して需要に応えたいものだ。社内で合意を得るために、まずはプロジェクトリーダーとして事業計画を作成しよう。

不動産の取得や生産設備の導入など、設備投資は総額15億円になる見込み。カイケイ工業にとって、一大プロジェクトです。

甲斐部長

工場の立地と導入する生産設備の内容が決まったので、このあたりで経理部にも事業計画を相談しよう。

次の日、甲斐部長は経理部とのWeb会議で事業計画を説明することになりました。

甲斐部長

こちらの収支見込みをご覧ください。今回のプロジェクトでは総額15億円と大きな設備投資となりますが、新商品の需要も見込まれるため、安定的に利益を計上できる見込みです。

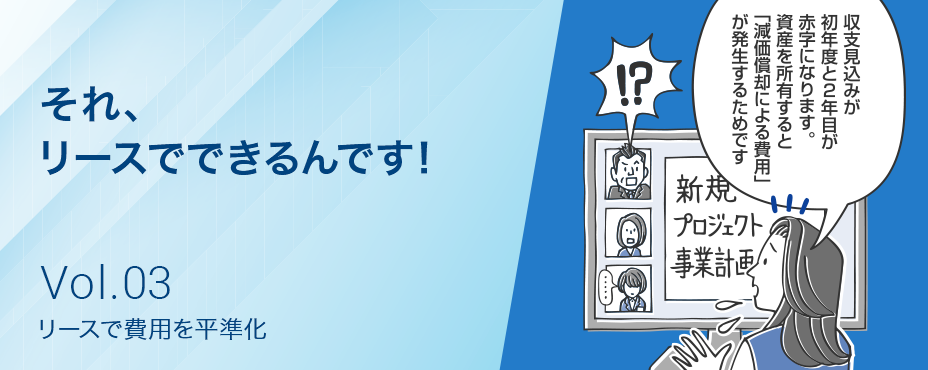

平さん

あれ、ちょっと待ってください。事業計画の収支見込みに減価償却による費用が計上されていません。

甲斐部長

減価償却?

平さん

はい。資産を所有すると、減価償却費という会計上の費用が発生します。そのため、事業計画は減価償却費を勘案して作成しなければいけません。

甲斐部長

そうなのか……。ではもう一度、今度は減価償却費を足して事業計画を作ろう……ああ、そうすると、このプロジェクトが赤字になってしまうようだ。

平さん

赤字になるのであれば、プロジェクトの見直しも検討しなければいけません……。

「安定した利益を出したい」という会社の方針を背負い、甲斐部長と平さんは困りました。

甲斐部長

平さん

このプロジェクトの赤字が影響して会社全体の利益が減ることは許されない。何か解決策はないだろうか……。

里井須さん

それ、リースでできるんです!

2人が振り向くと、Web画面でSMFL社員の里井須さんが手を挙げています。

里井須さん

リースなら、減価償却に関するお悩みを解決して、「安定した利益を出したい」という御社の方針に貢献できる可能性があります!

甲斐部長

平さん

教えてください!

1~2年目に多くかかる「減価償却費」。

リースなら毎年定額で費用計上できる

①減価償却とは?

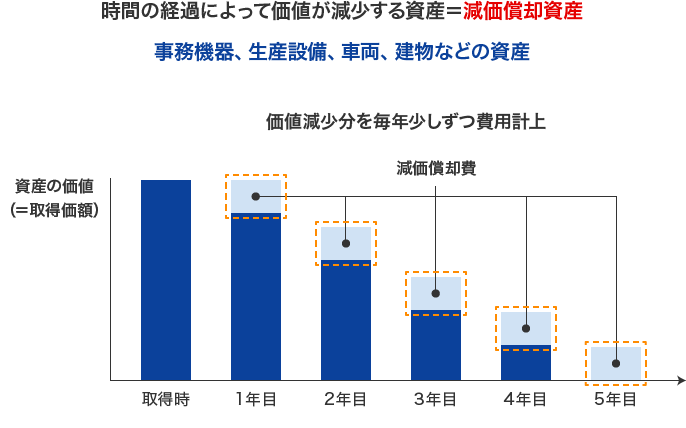

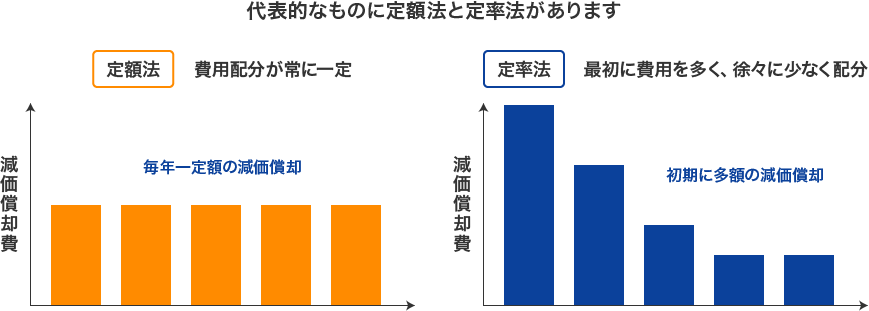

減価償却とは、資産を取得した際に時間の経過によって減少する資産の価値を、各資産の耐用年数に応じて、各事業年度の費用に配分することをいいます。取得した資産は、取得した年度に全額を費用計上するのではなく、税法で規定された耐用年数や、企業が任意で決定した耐用年数の期間にわたって費用計上します。減価償却費の計算方法で代表的なものに定額法と定率法があります。

会計処理として費用を計上しますが、実際に資金が流出することはありません。実際の資産取得時に発生する資金支出と会計上の費用発生のタイミングが異なります。

減価償却とは

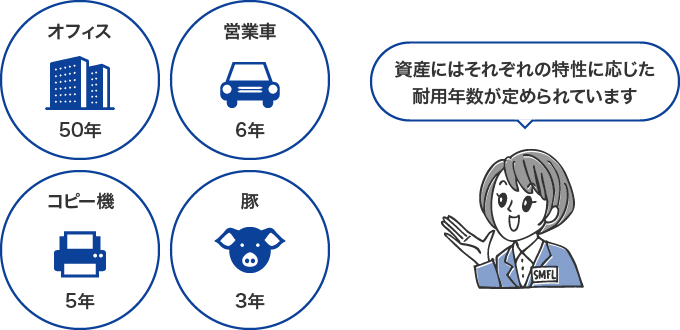

減価償却資産の耐用年数

※上に記載した減価償却資産の耐用年数は一例です。詳細は国税庁ホームページなどをご確認ください。

減価償却費の計算方法

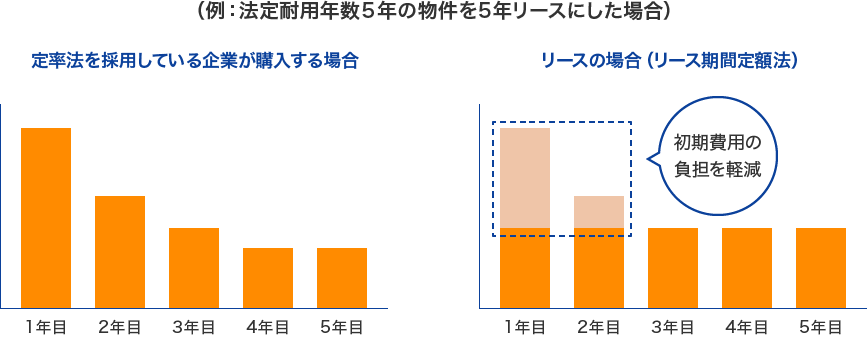

②リースで減価償却費を平準化できる

資産を取得する際にリースを利用する場合、リース期間にわたって定額で減価償却費を計上する「リース期間定額法」を採用することが一般的です。

定率法の減価償却を採用している企業の場合、減価償却費の初期負担を、リースにより軽減させることが可能になります。特に、新規事業を開始する場合、立ち上げ当初は設備の稼働率が低く、売り上げも本格化していない状況が想定されます。初期期間の減価償却費が軽減されることで早期の黒字化に貢献します。

甲斐部長

資産を取得すると費用が発生するのですね。では、どのようにしてこのプロジェクトの赤字を解決できるのですか?

里井須さん

工場設備の導入にリースを利用してください!

リースを利用した場合の減価償却イメージはこのようになります。

減価償却費の計上イメージ①

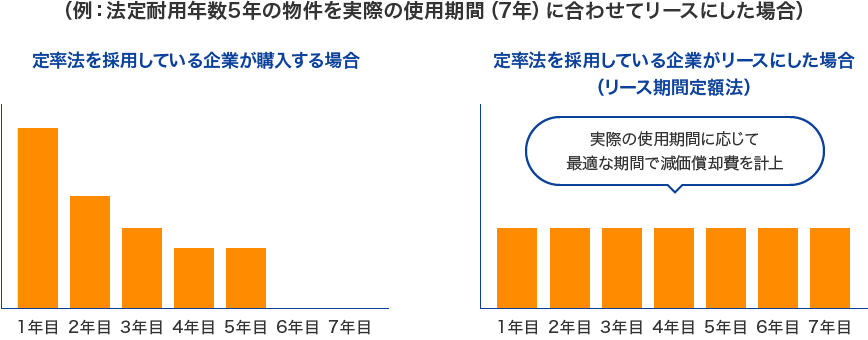

里井須さん

実際の使用期間に合わせて、法定耐用年数以上のリース期間(上限あり)を設定することも検討可能です。

そうすることで最適な減価償却費の計上も検討できます。

減価償却費の計上イメージ②

甲斐部長

初期費用の負担を軽減できるのは助かるな。

平さん

甲斐部長! リースを活用してリース期間定額法で減価償却費を計算したところ、初年度から黒字計上できそうです。

甲斐部長

ほかにも設備投資でリースを活用できるところがありそうだ。さっそく検討しよう。

SMFL社員のコメント

減価償却に関するお悩みをご相談ください

リースを利用していないお客さまから、「リースを利用するメリットは何ですか?」と聞かれると、「リースによって減価償却のお悩みを解決できます」とお答えします。

お客さまの事業損益に影響する減価償却にアプローチした提案ができるのが、リースならではの醍醐味です。

(内容は2023年3月時点)