伸展の勢い増す航空機リース市場。危機をチャンスに変え、躍進を続けるSMFLグループが描いてきたグランドデザインとは。

コロナ禍で人の移動がストップして大きな打撃を受けた航空業界が、旅客需要の回復で活気を取り戻している。2022年のGoshawk Management Limited(以下、Goshawk)の買収で世界第2位の航空機リース会社となった三井住友ファイナンス&リース(以下、SMFL)グループも、この追い風を受けてさらなる飛躍が期待されている。SMFLグループはいかにしてこの大躍進に至ったのか。その歩みを振り返るとともに、グループとしての強み、さらに今後の展望について、SMFLの専務執行役員・渡部信一郎と、SMFLグループで航空機リース事業を担うSMBC Aviation Capital Limited(以下、SMBC AC)のCEO・Peter Barrettの2人に話を聞いた。

航空旅客需要が急激に回復

トランスポーテーション部門統括責任役員

渡部 信一郎

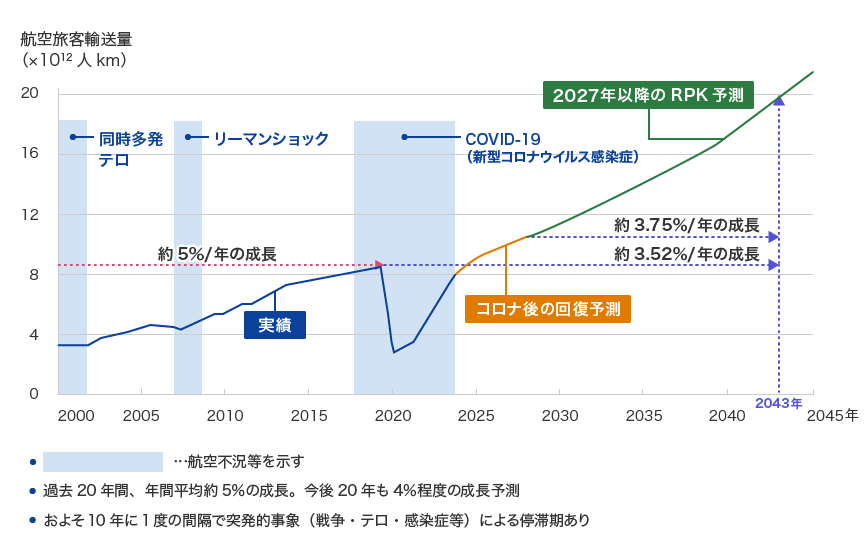

2024年の航空旅客数は過去最多の約50億人に──国際航空運送協会(IATA)が2024年6月に発表した世界の旅客需要予測は、航空業界にとって朗報となった。新型コロナウイルス感染症が猛威を振るった2020年の航空旅客数は、前年比60%減の約18億人と過去最大の落ち込みを記録。だが、予測通り2024年が約50億人となれば、コロナ禍以前の2019年実績(45億4,300万人)を約10%上回ることになる。

SMFLで、航空機リース事業などを展開するトランスポーテーション部門の統括責任役員を務める渡部信一郎は、この間の変動を「航空業界はもともと、ボラティリティ(変動幅)が大きいビジネス環境にあります。そのなかでもコロナ禍は、かつてない最大級の危機でした」と振り返る。

そんな苦境を乗り越えた上でのV字回復なだけに、渡部は「旅客需要が早期に回復軌道に乗ったのは不幸中の幸いでした」と率直に述べる。

世界の航空旅客需要(RPK※1)の予測

- ※1RPK(Revenue Passenger Kilometers): 有償旅客数×輸送距離で計算される指標のこと。

2024年の航空旅客数は、コロナ禍以前の2019年実績(45億4,300万人)を約10%上回り、過去最多の約50億人になる見込み。航空旅客需要は急激に回復した。今後も年4%程度で成長していく見通しだ。

M&Aで航空機リース世界第2位に躍進

コロナ禍、そしてロシアによるウクライナ侵攻により、世界の航空業界が低迷のさなかにあった2022年、SMFLはグループ会社のSMBC ACを通じ、アイルランドを拠点とする航空機リース会社Goshawkを買収した。流動性の高いナローボディ機が主力の航空機リース会社だ。SMBC ACとGoshawkの保有・管理機材数は合計701機(買収完了直後の2022年12月末時点)となり、世界第2位に浮上した。

Goshawkを含め複数の航空機リース会社にSMFLグループがアプローチを開始したのは、2018年にさかのぼる。渡部は「航空需要が旺盛になり、多様な事業者が航空機リース事業に参入し始めていた時期でした」と当時を振り返る。

プレイヤーが多くなれば競争も激しさを増す。SMFLグループは拡大する市場を取り込みながらオーガニックな成長を続ける一方で、「経済環境が変調をきたしたときに、業界内で体力が不足する会社が出てくれば合従連衡の余地が生まれるかもしれません。そんなときこそが、M&Aなどでインオーガニックな成長に発展するチャンスになります」(渡部)と捉え、航空機リース会社にアプローチし始めたのだ。

堅固な財務基盤に基づくロングターム戦略

Peter Barrett

グローバルな事業推進とインオーガニックな成長へのチャンス獲得に向け、主体となったのはSMBC ACだ。同社CEOのPeter Barrettは「航空機リースというビジネスには、ロングターム(長期)の経営視点が欠かせません。我々リース会社は、耐用年数25〜30年の資産として、航空機を購入して航空会社にリースします。長期的な視点の下で将来の動向を見極め、一貫性を失うことなく、ビジネスを組み立てる必要があるのです」と強調する。

「一般に、短期的な利益確保を重視するプライベートエクイティ(PE)ファームが株主の企業では、遅滞なく利益を確定させることが優先され、その観点で事業も運営されます。この点が、ロングタームな視点を持っている我々と大きく異なる点です。経営環境が大きく変わるとき、事業に対するこのスタンスの差が新たなチャンスを生むことになります」(Barrett)

狙い通り、好機は訪れた。長期展望の下で事業展開してきたSMFLとSMBC ACは、航空需要が回復の兆しを見せた段階で、Goshawkにアプローチを再開し、交渉を進展させることができた。

幾度にもわたる交渉の結果、Goshawkの買収が成立。SMFLグループは航空機リースで世界第2位に躍り出た。Barrettがこう述べる。「国際会議などの場において、当社が世界最大手の1社として注目され、信頼されていることを実感します。やはり、SMFL、そして三井住友フィナンシャルグループ(SMFG)や住友商事といった企業グループの一翼として、極めて強固な財務基盤と安定した資金調達力に支えられていることが、高い競争力に直結すると認識されているからでしょう」

SMBC ACの発足と「Team SMFL」に向けた調和

経営環境激変時の水面下にこそ、実は大きなチャンスあり──それは新型コロナウイルスのパンデミックに先立つこと12年前、2007年末のサブプライムローン問題に端を発した世界的金融危機(翌年秋にリーマンショックへと深刻化)でも、SMFLが見せてきた姿勢だったかもしれない。

時計の針を戻し、当時を振り返る。リーマンショックから数年後、世界経済になおも暗雲が垂れ込めていた当時、英国の大手金融機関であるロイヤルバンク・オブ・スコットランド(以下、RBS)グループも資本力の低下にあえぎ、グループ再編の道を模索していた。そこで、SMBC、SMFL、住友商事の3社がRBSグループ傘下の航空機リース会社を共同買収。2012年6月、SMBC ACが発足した。買収額は約73億ドル(当時の為替レートで約5,700億円)だった。

「買収後にまず考えたのは、社内のハーモナイズ=調和をいかにうまく図るか、でした。その点、RBSとSMFLには渡りに船の共通点があったのです」と語る渡部が指摘したのは、双方に潜在した金融機関出自のカルチャーだ。

「一般論として、銀行が航空機リース会社を傘下に収めることは難しさがある、と指摘されていました。実際、欧州ではある銀行グループが『買収したリース会社を2年で手放した』といった例も過去にあり、理由は企業文化が違いすぎることでした。しかし、RBSとSMFLの両社には、M&A成立の時点ですでに金融機関として航空機リースビジネスを手掛けてきた実績がありました」(渡部)

Barrettは、「とはいえ、株主に対する考え方の違い、国や地域に由来する文化的背景の違いなどをすり合わせることが、最初はやはり大変でした」と明かす。渡部も「最初の2年、Peterとは激しく議論を交わしました。今ではこの通り、ファーストネームで呼び合う仲ですが(笑)」と打ち明け、こう続ける。

「サッカー世界最高峰のイングランドトップリーグに例えて『我々のチームが目指すのはプレミアリーグだ!』と、SMBC ACのスタート当初からPeterは言っていました。私も考えは同じ。『世界トップ5の規模を目指すこと』──この目標をPeterと共有していました」(渡部)

SMBC Aviation Capitalの概要

| 社名 | SMBC Aviation Capital Limited |

|---|---|

| 本社 | アイルランド・ダブリン |

| 設立年 | 2001年 |

| 事業内容 | 航空機オペレーティング・リース |

| 総資産 | 241億米ドル(24年3月末時点) |

2012年6月、SMBC、SMFL、住友商事の3社がRBSグループ傘下の航空機リース会社を共同買収し、SMBC ACが発足。SMBC ACは航空機リース発祥のアイルランドに本社を構える。

航空会社と投資家の双方に大きなメリットを生む航空機リース

1980年代以前、世界の航空会社の多くは自社で航空機を保有し、運航していた。だが、航空機を多数所有する航空会社の経営は、ただでさえ機材が高額なことに加え、長期にわたって欠かせない整備・補修・改修に膨大なコストがかかり、バランスシートを圧迫する。渡部が指摘した通り、航空関連ビジネスは地政学リスクや燃油価格の変動などに伴う経営のボラティリティが高い業界。バランスシートを軽くして資本に余力をもたせることは、持続的な成長を企図する企業にとって重要な意味がある。

そこで、1980年代から広がったのが航空機リースである。渡部はそのメリットを「航空会社は、リース会社のバランスシートを活用することで、財務リスクを軽減しながら機材を運航できることにあります」と解説する。現在、世界の空を飛ぶ航空機の約50%はリース機材だ。

航空会社がリースを活用することは、投資家にも恩恵をもたらす。「航空機リースは、航空機というドル建ての資産に対する投資機会を投資家に提供し、日本円による国内への投資では得られにくい投資収益を生むビジネスなのです」と渡部は語り、さらにこう解説する。「この30年間、日本経済が停滞していたため、円による投資を行う投資家にとって、収益を高めにくい環境が続いてきました。だからこそ、『航空機リース』というビジネスにぜひ目を向けていただきたい。世界中の航空会社が、日本国内のみならず世界を股にかけ、ドルベースで事業を展開しています。これから航空旅客数が増加していけば、より安定的に、かつドルを主とする外貨建てで、投資家は利益を確保できます。昨今の円安局面ではそのメリットをさらに実感できるはずです」(渡部)

航空機リースがステークホルダーにもたらすメリット

航空機リース事業におけるSMFLの強み

そして、SMFLの特徴であるグループ総合力は、金融機関のバランスシートを活用する航空機リース事業で、ビジネスを伸展させる推進力を生む。

「SMFLには強固な事業基盤があります。株主でありパートナーでもあるSMBCは、世界規模のメガバンクというだけではなく、その信用力で資本調達コストを下げられ、将来予測の分析にも定評がある金融機関です。ファイナンス全般に及ぶ知見は、航空会社がリースを利用する際の安心感と信頼感の醸成にもつながっています」(Barrett)

航空産業では、温室効果ガス(GHG:Greenhouse Gas)の排出を削減することが大きな課題となっている。渡部も「環境意識が高まった今、GHG排出削減へのプレッシャーが強い業種の一つだといえます」と捉えている。この点について、リース会社には別の視点からの解決策があり得るのではないか、とBarrettは言う。

「最初に申し上げたように、私たちはロングタームの視点で経営を舵取りしています。イニシャルコストが負担になりがちな最新技術も、長期視点だからこそ導入しやすいという強みがあるのです。さらには、リース期間が満了した後の出口戦略を考えられる点でも、大きなアドバンテージがあると思います」(Barrett)

後編では、気候変動対策やサステナビリティ、人的資本経営での優位性、航空業界全体への貢献という観点から、SMFLグループの挑戦を深掘りしていく。

(内容、肩書は2024年8月時点)

- 出資にかかる手数料などについて

-

日本型オペレーティングリース事業に対するご出資にあたっては、当社の出資日からお客さまのご出資時までの経過利息相当額の販売手数料および組成手数料(案件組成にかかる諸費用を含みます)をご負担いただきます(手数料の金額・割合は個別案件ごとに異なりますので、ご投資に先立ち別途ご説明いたします)。なお、以上の手数料は出資持分の譲渡対価に含まれます。

- 出資にかかるリスクについて

-

日本型オペレーティングリース事業に対する出資は、利回りが確定したものではなく、出資金(追加出資(※)にかかる出資金を含みます。以下同じ。)の全額または一部を回収できない可能性があります。また、事業により為替相場・金利の変動などを原因として出資金の全額または一部を回収できない可能性があります。

- ※本事業遂行のために必要な費用が生じた場合などに一定限度の範囲内で追加で資金拠出をいただく可能性があります。

| 金融商品取引業者等の商号 | 三井住友ファイナンス&リース株式会社 |

|---|---|

| 金融商品取引業者 登録番号 | 関東財務局長(金商)第1930号 |

|

当社が加入する金融商品 |

一般社団法人 第二種金融商品取引業協会 正会員 |