Vol.9 図解で分かる!『新リース会計基準』と必要な対応4ステップ

実は社会のいろいろな場面で活用されているリース。「お困りごと」を解決すべく、リースでできる「あれこれ」をご紹介。実はそれ、リースでできるんです!

登場人物紹介

大手飲食チェーンのエブリーミール 経理部 森さん

経理部に異動して今年で2年目。新店舗オープンに向けて意欲にあふれている。

SMFL営業社員

リスのような俊敏さでお客さまのもとへ! 姿を変幻自在に操れる!?

この記事で分かること

大手飲食チェーンのエブリーミールでは、年内にオープン予定の新店舗の準備が着々と進行中。同社で会計処理を担当している森さんも、意欲にあふれています。そんな森さんですが、「新リース会計基準への対応」という課題に頭を悩ませています。

森さん

よーし! 新店舗オープンに向けてプロジェクトも順調に進捗しているぞ。

森さん

……今期はこれで問題ないけれど、2027年4月1日以降は「新リース会計基準」にのっとって会計処理を変えなければいけないんだ。確か店舗の賃借料など、不動産の賃借契約に大きな影響があるはず。

森さん

新リース会計基準で何が変わるのだろう? そして、どう対応するといいのだろう? しっかり把握しておきたい。

里井須さん

解説いたします!

森さん

わっ!

声に驚いて振り向くと、そこにはSMFL社員の里井須さんが立っていました。

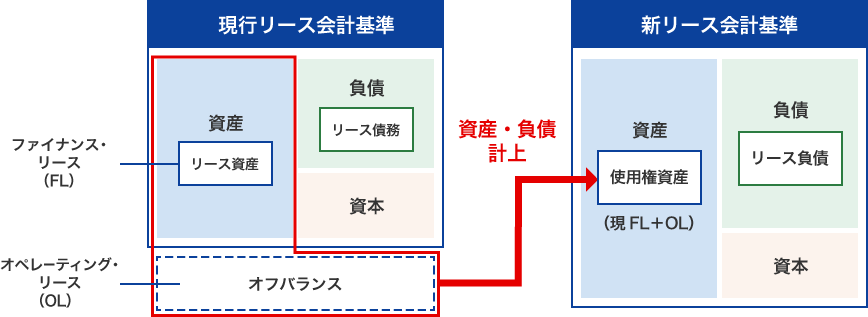

全てのリースがオンバランスに──。新リース会計基準の主なポイント

里井須さん

新リース会計基準では、ファイナンス・リースとオペレーティング・リースの区分がなくなり、原則全てのリースがオンバランスに変わります(図1)。

つまり、現行の会計基準では賃借対照表に計上していなかったオペレーティング・リースも合算して、資産(使用権資産)と負債(リース負債)を計上するわけです。

里井須さん

資産(使用権資産)、負債(リース負債)には、リース期間に借手が支払うリース料総額の現在価値を計上します。

森さん

貸借対照表の見え方が大きく変わってしまいますね……。

全てのリースがオンバランスに(図1)

賃借対照表

森さん

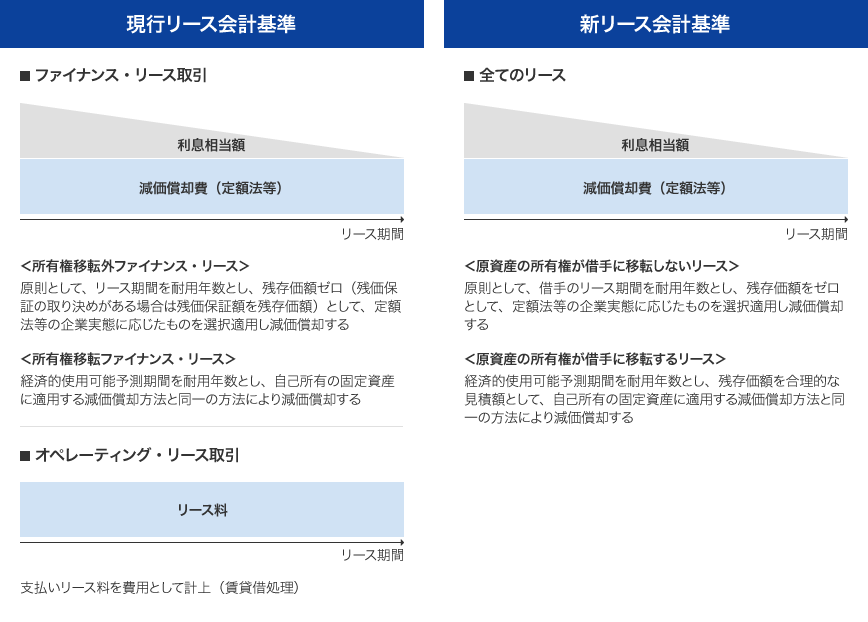

今までオペレーティング・リースは、毎期一定額の賃借料を「費用」として処理してきましたが、これも変わるのでしょうか?

里井須さん

そうなのです。全てのリースが、現行のファイナンス・リースとおおむね同様の処理になります。

里井須さん

つまり、「使用権資産」については借手のリース期間にわたり定額法で減価償却費を計上、「リース負債」については利息法により支払利息を計上する必要があります(図2)。

- ① 使用権資産

- 借手のリース期間を耐用年数、残存価額をゼロとして、定額法(毎年同じ金額ずつ減らしていく方法)などで減価償却費を計上します。

- ② リース負債

- リース期間中にわたって利息法(定額ではなく、残高に応じて利息を計算する方法)を使って支払利息を計算・配分し計上します。

新リース会計基準における損益計算書の計上イメ―ジ(図2)

損益計算書

森さん

オペレーティング・リースの会計処理が変わるということですね……。

里井須さん

その通りです。

さらに、リース契約や賃借契約以外にも、注意すべき取引があります。

新リース会計基準では、「実質リース」と見なされる契約があります

里井須さん

不動産などの賃借契約を含むオペレーティング・リースのほか、従来はリースと考えられていなかった「その他、リースを含む契約(実質リース)」もオンバランスする必要があります。実質リースとは、リース契約と同等と見なされるもので、これまで「保管サービス」として契約していた倉庫などが挙げられます。

森さん

リース会社との取引だけがリースだとは限らない、ということですか?

里井須さん

はい、おっしゃる通りです。新リース会計基準では、原資産を “ 使用する権利 ” を “ 一定期間にわたり対価と交換に移転する ” 契約(または契約の一部)をリースと定義しています。

例えば一部のサブスクリプション契約なども「実質リース」と見なされるのです(表1)。リース会社以外の企業との契約もリースと見なされる可能性がありますから、契約内容で判断を行い、リースに該当するか確認する必要がありますね。

新リース会計基準で「リース」と見なされる可能性がある契約の一例(表1)

| 契約イメージ | 対象物件例 | |

|---|---|---|

| 1 | レンタル契約 | PC、複合機、照明、建設機械、自動車 |

| 2 | 不動産賃貸借契約 |

賃貸用オフィス、契約社宅・寮、駐車場、倉庫(含む区画借り)

|

| 3 | 電力供給契約(PPA) |

太陽光パネルや蓄電池設備

|

| 4 | エネルギーサービス契約(電気・熱など) | コージェネレーション設備 |

| 5 | 保守、メンテナンスサービス契約 |

社用車、トラック、フォークリフト

|

| 6 | 保管サービス契約 | 倉庫、資材(パレットやコンテナ、足場など) |

| 7 | 業務委託契約 | 専属車契約(トラック)、サーバー(データセンター設置) |

| 8 | 製造委託契約 |

貸与金型(有償)、専用製造ライン(機械など)

|

「リース」とは、原資産を使用する権利を一定期間にわたり対価と交換に移転する契約または契約の一部分をいいます。また、「リース契約」という記載がなくても、契約実態で判断を行い、リースに該当するか確認する必要があります

森さん

当社には、倉庫会社との保管サービス契約がありますが、ひょっとしたらこれもリースでしょうか……?

里井須さん

契約内容次第ですが、特定の保管スペースを占有して使用しているようなケースは、「実質リース」と見なされるかもしれません。

森さん

そうなったら、一体、いくらオンバランスしたらよいのか……。

里井須さん

オンバランス額を算定するときの大きなポイントは、「リース期間」の見積もりです。

森さん

早めに確認しておかなくては!

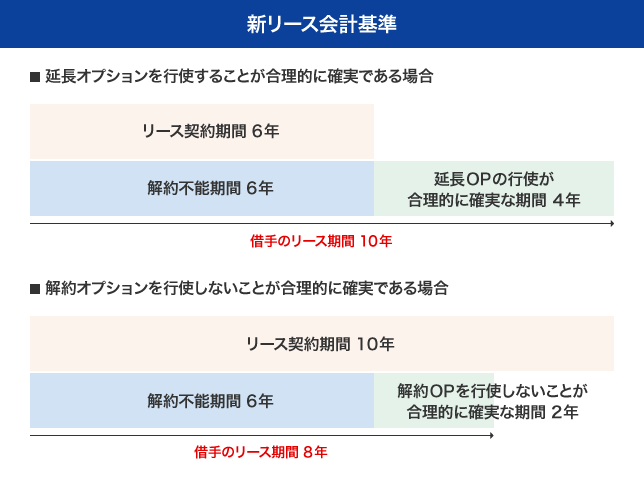

新リース会計基準における「借手のリース期間」

里井須さん

現行基準では「貸手と借手とで合意された期間」であるリース期間も、新基準では明確な定義によって決定します。

森さん

えっ!? リース期間のルールも変わるのですか!

里井須さん

はい。借手のリース期間について、新基準では解約不能期間に次の①②の両方を加えた期間と定義されています。

- ①借手が行使することが合理的に確実であるリースの延長オプションの対象期間。

- ②借手が行使しないことが合理的に確実であるリースの解約オプションの対象期間。

森さん

契約の延長が「合理的に確実」かどうかなんて、どうやって判断すればいいのか……。

里井須さん

ひとことで言えば、「経済的インセンテイブ」すなわち、「損得勘定」ですね。

店舗の賃借契約でも、一定期間経過後に容易に解約したり、ほかの物件へ移転できたりするのであれば、契約延長は「合理的に確実」とは言えませんね。一方、新店舗に多額の設備投資をしているケースは、投資回収に相応の時間がかかることから、契約延長が「合理的に確実」とされる可能性があります(図3)。

新リース会計基準における「借手のリース期間」(図3)

森さん

当社は、全国に多数の店舗を借りているので、「リース期間」の見積もりだけでも、気が遠くなります……。

里井須さん

大量の契約を確認するのは確かに大変ですが、中には簡便的な処理ができる契約があるかもしれません!

「簡便的な取り扱い」について

里井須さん

次は、簡便的な処理ができる契約について、ご紹介します。

短期リースや少額リースは現行基準同様、賃貸借処理が可能です(表2)。

つまり、使用権資産・リース負債を計上せず(オフバランス)、借手のリース期間にわたって原則として定額法により費用計上することができるのです。

簡便的な取り扱い(表2)

| 判定単位 | 想定基準額 | 条件 | |

|---|---|---|---|

| 短期リース | 契約単位 | 制限なし |

|

| 少額リース(1) | 通常取引される単位 | 購入時に費用処理とする基準額以下 |

|

| 少額リース(2)①※ | リース契約1件当たり | 300万円以下 |

|

| 少額リース(2)②※ | 新品時の原資産の価値 | 5千米ドル以下程度 |

|

※少額リース(2)については①②のいずれかを選択でき、選択した方法を首尾一貫して適用する

森さん

少額リースと短期リースはオフバランスできることを念頭に置きながら、契約を棚卸ししてみます!

里井須さん

そうですね、実務対応のスタートはそこからですね! 当社がサポートさせていただきます!

まずは「現状分析」から!

新リース会計基準の適用に向けて、会計処理担当者が行う4ステップ

森さん

そもそも、当社がオペレーティング・リースで使用していた物件がどのくらいあるのか確認しなければ……。

里井須さん

そして、どの契約が「実質リース」に当たるのかも確認し、把握する必要がありますね。

森さん

う~ん……新リース会計基準の適用までに、会計処理担当者は何から準備し始めればいいのでしょう?

里井須さん

こちらも解説いたします!

里井須さん

一般的には「現状分析」「方針決定」「適用準備」「本番適用」の順に進めます。

- STEP1:現状分析

- 締結中・締結予定の契約の内容を把握・確認する

- STEP2:方針決定

- 上記契約に「実質リース」と見なされる契約が含まれるか検証、割引計算を実施する

- STEP3:適用準備

- 調査体制~管理体制を構築する(グループ会社への展開含む)

- STEP4:本番適用

- 2027年4月1日以後開始の事業年度から適用となる(2025年4月からの早期適用可)

森さん

当社の場合は、現状分析に時間がかかりそうです……。

里井須さん

それ、SMFLがお役に立てるんです!

森さん

えっ!?

里井須さん

我々SMFLは、新リース会計基準の公開草案が公表された2023年5月に社内横断の専門チームを設置しました。以来、さまざまなお客さまのお悩みごとを伺って対応してきた実績から、幅広い情報提供が可能です。ぜひお気軽にご相談ください!

森さん

心強いです!

里井須さん

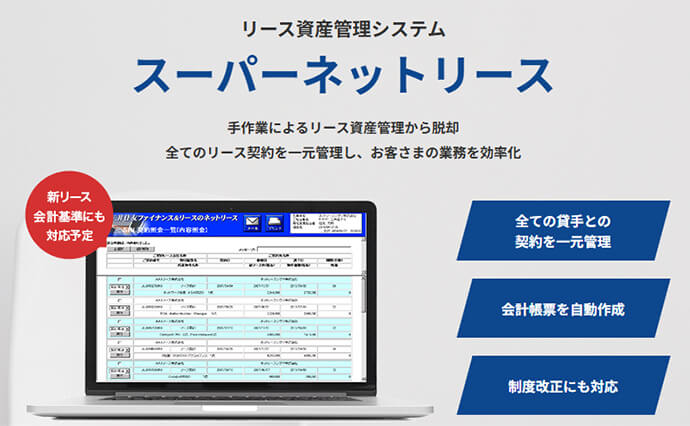

またSMFLは、リース会社としての知見を生かした、リース契約の情報管理と資産計算がセットのクラウドサービス、「assetforceリース会計パッケージ」をご用意しています。

もちろん、2027年4月以後開始の事業年度から適用となる新リース会計基準に対応。リース契約や不動産賃借契約など、多様な契約形態のリース資産について、AI-OCR・生成AIを活用した契約書の読み取り機能からリース期間の推定機能、契約期間中の移動や解約といった変更に伴う会計対応までワンストップでご提供いたします。

里井須さん

また、新リース会計基準対応の資産計算に特化したシンプルなサービス、「スーパーネットリース」もご用意しています。

詳しくは、営業担当者までお問い合わせください。

新リース会計基準適用に向けたロードマップ(表3)

森さん

ありがとうございます。よく分かりました。まず当社では「契約内容の整理」と新リース会計基準による「影響度の調査」をしないといけませんね!

里井須さん

新リース会計基準の対応にあたってお困りの点があれば、いつでもSMFLの営業担当者にお問い合わせください!

SMFL社員コメント

新リース会計基準が適用されると、今まで「リース」とならなかった業務委託契約なども「リース」と識別される可能性があるため、企業の財務諸表に与えるインパクトは大きいものと想定されます。実務を担う方にとっては、リースが適用される範囲や、使用権資産・リース負債の算定、システム導入の検討など、前例のない対応を迫られています。

当社は新リース会計基準の最終基準書が公表される以前から社内に専門チームを設置し、お客さまにいち早く情報を提供してまいりました。また、「新リース会計基準適用に向けたロードマップ」に沿った適用準備を進め、その成果をお客さまへの適用支援に活用しています。

適用開始されるまでのこの1年はまさに変革の時です。新リース会計基準適用にお悩みの方は、ぜひ当社までご相談ください。