減価償却計算は二度手間、三度手間になりがち

固定資産の償却計算は税務、会計それぞれの基準での計算が最低限必要な計算となりますが、実際の計算業務はこれに留まらず、業務上の負担となっていることが多いようです。

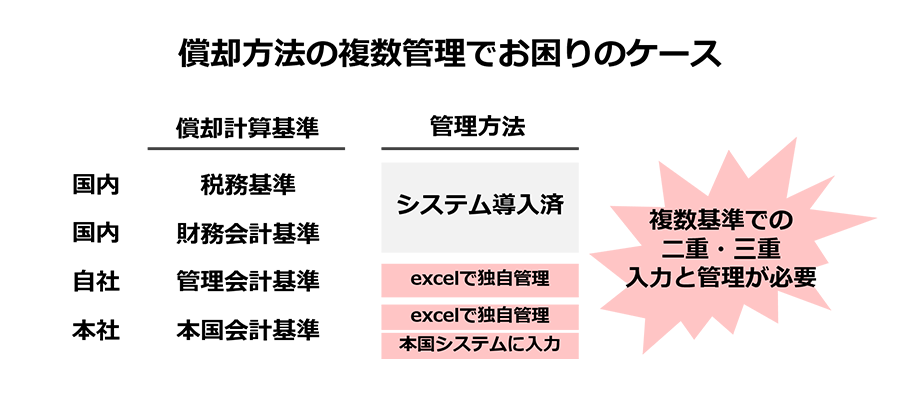

お困りごとが多いケース

- 管理会計

- 自社のビジネスの特性に合せて管理会計用の償却計算が必要

- 外資系企業

- 本国への報告用にUSGAAP,IFRSなど国内基準とは異なる償却計算が必要

多くの企業では国内税務・会計業務用の償却計算はシステム化されているものの、管理会計用、本国基準での償却計算はシステム化されていない企業もまだまだ多く、 業務上の負担になっています。

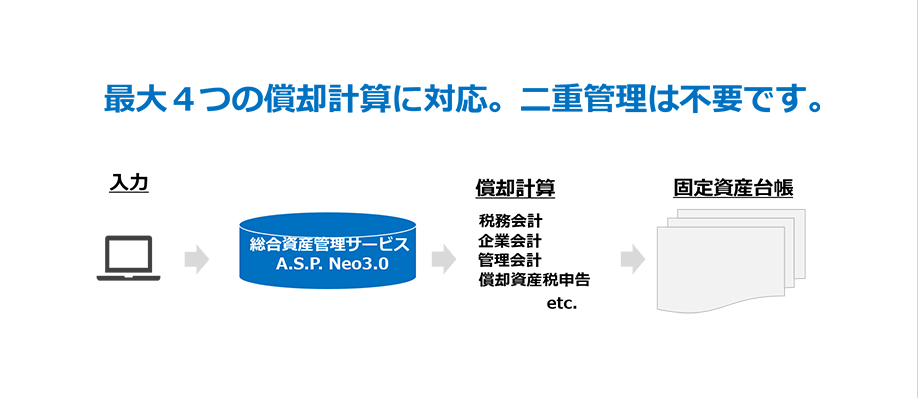

リーズナブルな『総合資産管理サービスASP』で入力を一回に。管理を楽に。

三井住友ファイナンス&リースがご提供する『総合資産管理サービスASP』は複数基準の償却計算に対応しております。資産登録は一回だけ。各業務に必要な償却計算が自動で行われるため、大幅な業務改善が見込めます。

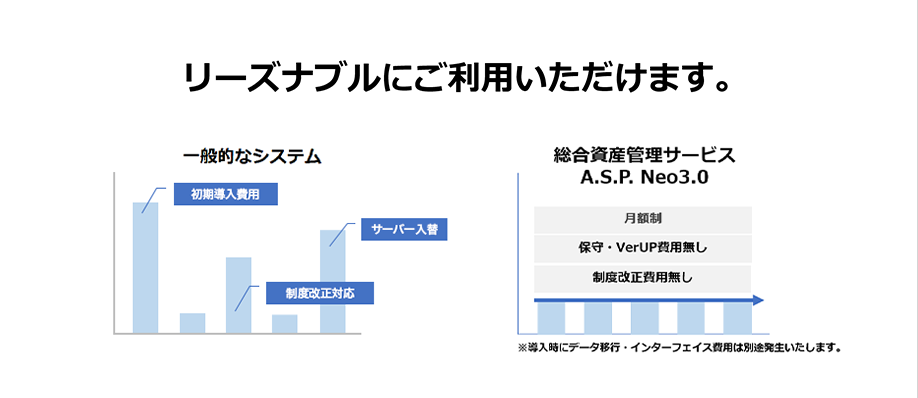

初期費用不要。インフラ費用不要の月額制ASPサービス。

『総合資産管理サービスASP』

『総合資産管理サービスASP』は資産点数に応じた月額料金で利用可能なサービスです。既に完成したシステムをweb上でご利用頂くASPサービスのため、システムの新規構築が不要で導入時の初期費用が抑えられます。

また、制度改正費用が原則不要となり、保守費用も抑えられます。