Profile

サーキュラーリンクス株式会社

代表取締役社長

田部井進一(たべい・しんいち)

サーキュラーリンクス株式会社代表取締役社長。2004年アミタ株式会社入社。関東地区の製造工場向けリサイクル営業、企業の環境戦略支援(コンサルティング)、ICTサービス「AMITA Smart Eco」の開発、川崎循環資源製造所の立ち上げなどに従事。2019年より企業のサステナブル経営を推進するソリューション提案部門のグループリーダー、2020年より営業部門所管の取締役、2023年よりアミタ株式会社 代表取締役を務める。2024年、サーキュラーリンクス株式会社を設立し代表取締役社長に就任(現:アミタ株式会社取締役)。

この記事の目次

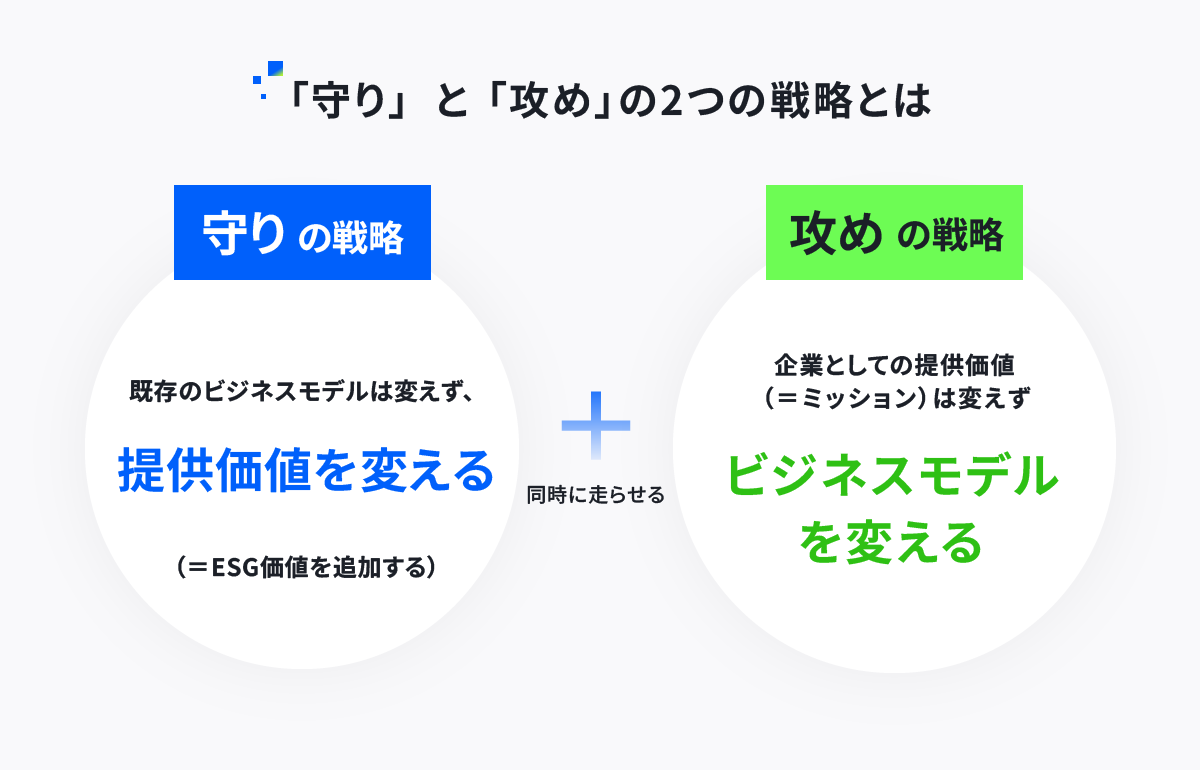

サーキュラーエコノミーの鍵は「ビジネスモデル変革」にある サーキュラーエコノミーの取り組みでは、環境配慮と経済合理性を両立させるために、ビジネスモデルそのものを変革することが重要です。

「守り」と「攻め」の戦略を同時に走らせる考え方がポイントになります。

田部井進一さん

循環型の取り組みについて、企業のサステナビリティ担当者の方々から「コストが回収できない」という声をよく耳にします。

コスト高になってしまうのは、既存のビジネスモデルを変えないまま部分対処的にESG価値を追加する、「守り」の戦略だけに留まっているからかもしれません。やり方次第で成功する事例もあるため一概には言えませんが、「守り」だけでは継続が難しいとも言われています。

そこで、企業の提供価値(=ミッション)は変えずに、ビジネスモデル自体を変革する「攻め」の戦略も同時に走らせることを意識すると良いでしょう

経済性が担保されていないと、サーキュラーエコノミーとは⾔えません。「サーキュラー(循環)」に気を取られがちですが、「エコノミー(経済)」にも着目してみてください

注目されるビジネスモデル「PaaS」とは ビジネスモデルを変える攻めの戦略として注目されている取り組みの一つが、PaaS(Product as a Service:サービスとしての製品)です。

PaaSの考え方や具体的なアプローチ方法を解説します。

「所有」から「利用」へ。PaaSの意味と3つのアプローチ PaaSとは、製品そのものを売り切る従来の「モノ売り」とは異なり、機能をユーザーに継続的に提供する、いわゆる「サービス化」を伴うビジネスモデル

PaaSに関連し、近年、国も促進する「CE(サーキュラーエコノミー)コマース」という概念があります。これは、企業などの事業活動がサーキュラーエコノミーへの貢献につながるビジネスを指します。

田部井進一さん

よく「CEコマースとPaaSは何が違うのですか?」というご質問をいただきますが、私は「同じです」とお答えしています。厳密には少し定義がずれる部分もありますが、製品をサービス化する具体的な手法について述べているという点では、本質的に同じだと捉えているからです。

CEコマースは、以下の3つのうちいずれか一つ、または複数の方法でアプローチします。

CEコマースのアプローチ

アプローチ

例

物品の稼働率を高める

シェアリング(サブスクリプションを含む)、レンタル、リースなど

物品の利用期間を延ばす

二次流通仲介、中古品販売、リースなど

物品の寿命を延ばす

リペア(修理)、リメイク(作り替え)、リマニュファクチャリングなど

提供価値を起点にビジネスを捉え直す PaaSの導入では、顧客の本質的なニーズを事業戦略へと落とし込むことが大切です。

田部井進一さん

まずは、「提供価値」を起点とし、「ビジネスは全てサービス」と捉えると新たなビジネスアイデアが浮かんでくるかもしれません。例えば、建機メーカーの顧客が求めているのは、建設機械という「モノ」ではなく、「穴を掘る」「地面を平らにする」といった「コト(機能)」だと考えてみます。

「コト」の実現をサービスとして提供することが、PaaSの起点となる考え方です。

サーキュラーエコノミーへ向けた取り組みで新たなビジネスモデルを構築するヒント

本記事ではサーキュラーエコノミーに焦点を当て、新たなビジネスモデルを構築するヒントを解説します。また、循環型のビジネスへのシフトを成功に導く解決策も提示します。長年にわたり環境や社会、経済の面で持続可能なライフサイクルシステムの実現を目指す研究をしている、早稲田大学の福重教授に取材しました。

関連記事

サーキュラーエコノミー時代の事業戦略 サーキュラーエコノミーを推進する上で必要なエコシステム経営の考え方と、実践に向けた具体的な5つの導入アプローチについて解説します。

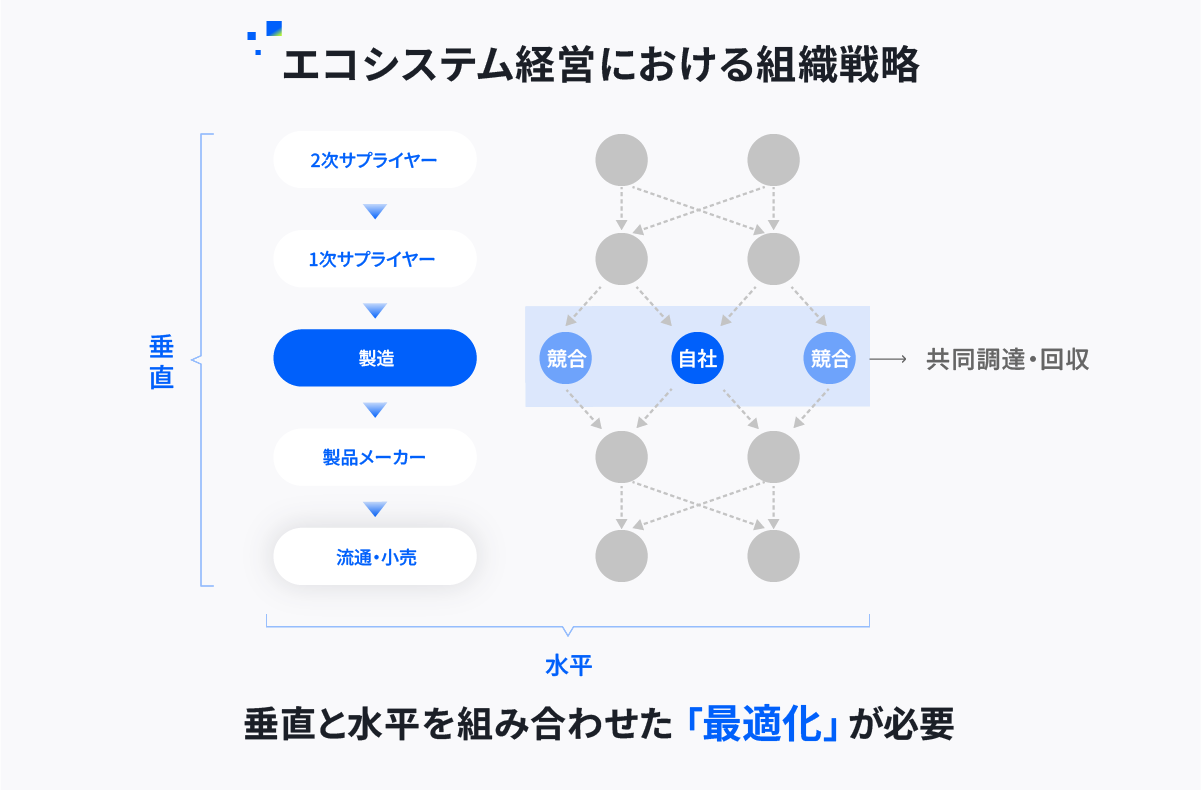

前提は「エコシステム経営」:パートナーシップが成功の基盤に サーキュラーエコノミーは一社だけでは実現できないため、サプライチェーン全体での実施が求められます。原材料メーカー(上流)からリサイクル事業者、時には競合他社とも連携する「エコシステム経営」の視点が必要です。

水平のサプライチェーン(競合他社など)では、連携して上流に対して共同で調達、または下流に対して共同で販売・回収を提供することで安定化が図れます。また、ESG品質の高い業務委託先・調達先との継続的な取引は、自社の製品やサービスの価値向上につながります。

田部井進一さん

成功している企業は「誰と手を結ぶか」を戦略的に設計している印象があります。一見すると競合他社であっても、物流などを俯瞰して見れば手を結べるかもしれません。垂直(上流から下流)と水平(競合他社など)のパートナーシップ、すなわち縦と横の繋がりをデザインし直すこともサーキュラーエコノミーの重要な戦略の一つです

サーキュラーエコノミー推進を成功させるための、社内外の協力体制構築のヒント

企業では、資源投入量や消費量を抑えつつ、循環させていく「サーキュラーエコノミー」の考え方を取り入れる動きが広まっています。サーキュラーエコノミーを推進する上では、従来のやり方を大きく変える必要があります。社内からの反対意見や経済合理性の懸念が生じる場合もありますが、部門間の壁やさまざまな障害を乗り越える原動力は、トップの強いコミットメントと社内への明確な伝達です。また、社内体制の構築はもちろん、関連企業や必要な知見を持つ外部のパートナーといった、社外との連携も欠かせません。

関連記事

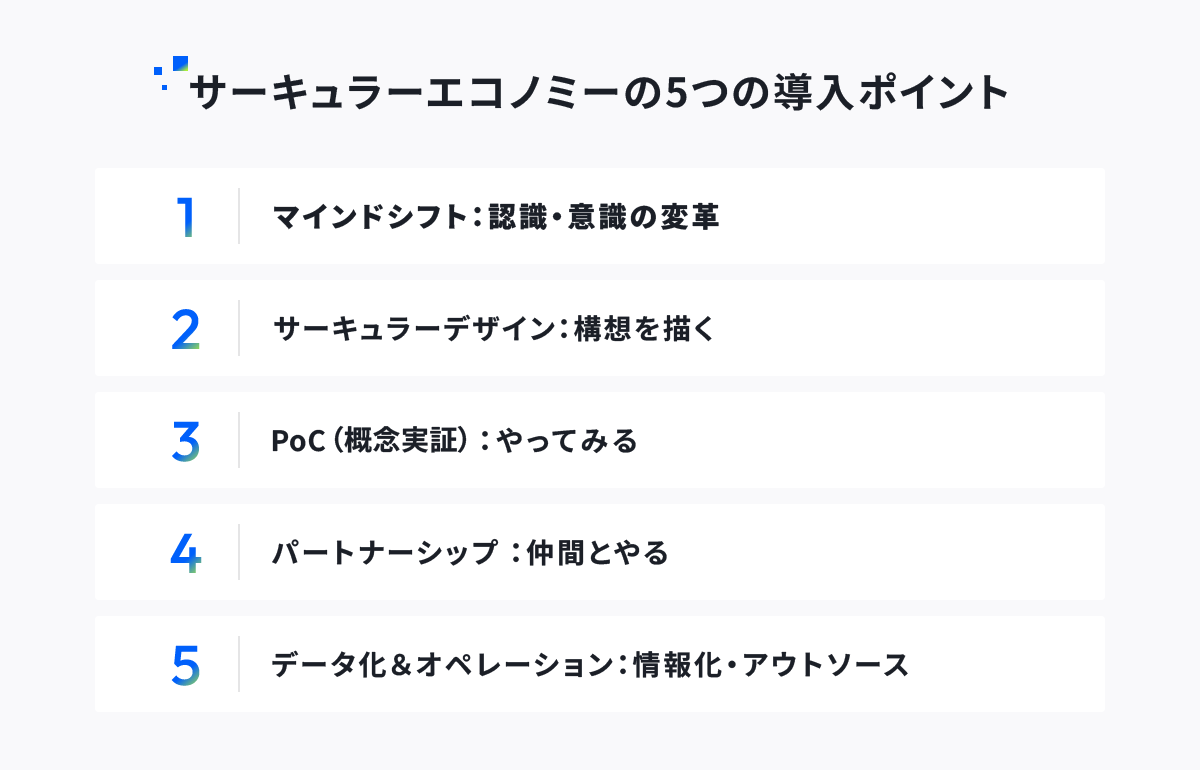

サーキュラーエコノミー推進に向けた5つの導入ポイント

サーキュラーエコノミーへの移行に向け、自社の取り組みをどのように進めていけば良いのか、田部井氏は5つの導入ポイントを紹介しています。

マインドシフト:認識・意識の変革 特定の部門のみに一任せず、部署横断で取り組む全社的な意識変革が不可欠です。その前提として、「なぜサーキュラーエコノミーを推進すべきなのか」を経営陣・各部門が理解している必要があります。

トップのコミットメントのもと、調達から製造、回収、そして人事評価に至るまで全社として意識醸成の取り組みを行うのも一案です。

例えば、とある大手メーカーでは、サステナビリティ部門主導で事業・技術開発・経営部門を横断するチームを結成し、全社的なビジョンやKPIを策定しています。

サーキュラーデザイン:構想を描く サーキュラーエコノミーの推進では、「サーキュラーデザイン」の視点が求められます。

「ゆりかごからゆりかごへ」という言葉のようにビジネスモデルの末尾(製品の廃棄)を起点(製品素材の調達)に戻す仕組みを構想する

リサイクルや再生原料の利用といった部分的・表層的な取り組みに留まらず、素材や部品、製品、サービス、システムなどビジネス全体を俯瞰して循環をデザインします。

PoC(概念実証):やってみる 実運用を想定して市場やリスク調査、コスト試算などを実施した上で、PoC(Proof of Concept/概念実証)により検証と改善サイクルをまわしましょう。

例えば、国内のとある食品メーカーでは、使用済み食品ボトルや冷凍食品の包装フィルムを店頭回収し、同じ種類の製品に再利用する「水平リサイクル」を目指すPoCがスタートしています。

パートナーシップ:仲間とやる 自社だけではなく、取引先や顧客、自治体などサプライチェーン全体も巻き込みながら取り組むのがポイントです。

相互の課題解決につながる実践的な共創パートナーシップを構築すると良いでしょう。

データ化&オペレーション:情報化・アウトソース データの蓄積・活用により、トレーサビリティの確保や、既存業務のシフトや全体最適設計に向けた客観的な判断ができます。

例えば、とあるメーカーでは、工場から出る廃棄物データを一元管理し、再生材利用の検討に活用しています。

また、将来の本格展開を見据えてアウトソースも活用したオペレーションの構築が必要です。

サーキュラーエコノミーは一足飛びには実現しない 後編では、サーキュラーエコノミー実践のポイントを紹介しました。

サーキュラーエコノミーへの移行は、サプライチェーン内の各企業との連携が欠かせないため、一足飛びには実現できないこともあります。まずは自社のビジネスに近い事例を参考に、小さなPoCから始めてみてはいかがでしょうか。

(内容、肩書は2026年5月時点)

※本Webサイトは情報提供を目的としており、多様な有識者の方々の見解を掲載しております。当社および当社グループへの取材記事を除き、掲載内容は当社の意見・見解を代弁するものではありません。