三井住友ファイナンス&リースの

日本型オペレーティング・リース(JOLCO/JOL)

サービス内容

JOLCO、JOL双方の取り扱いがあり、航空機・エンジン・ヘリコプター・船

舶・コンテナと幅広い対象資産を取り揃えております。

JOLCO

Japanese Operating Lease with Call Option

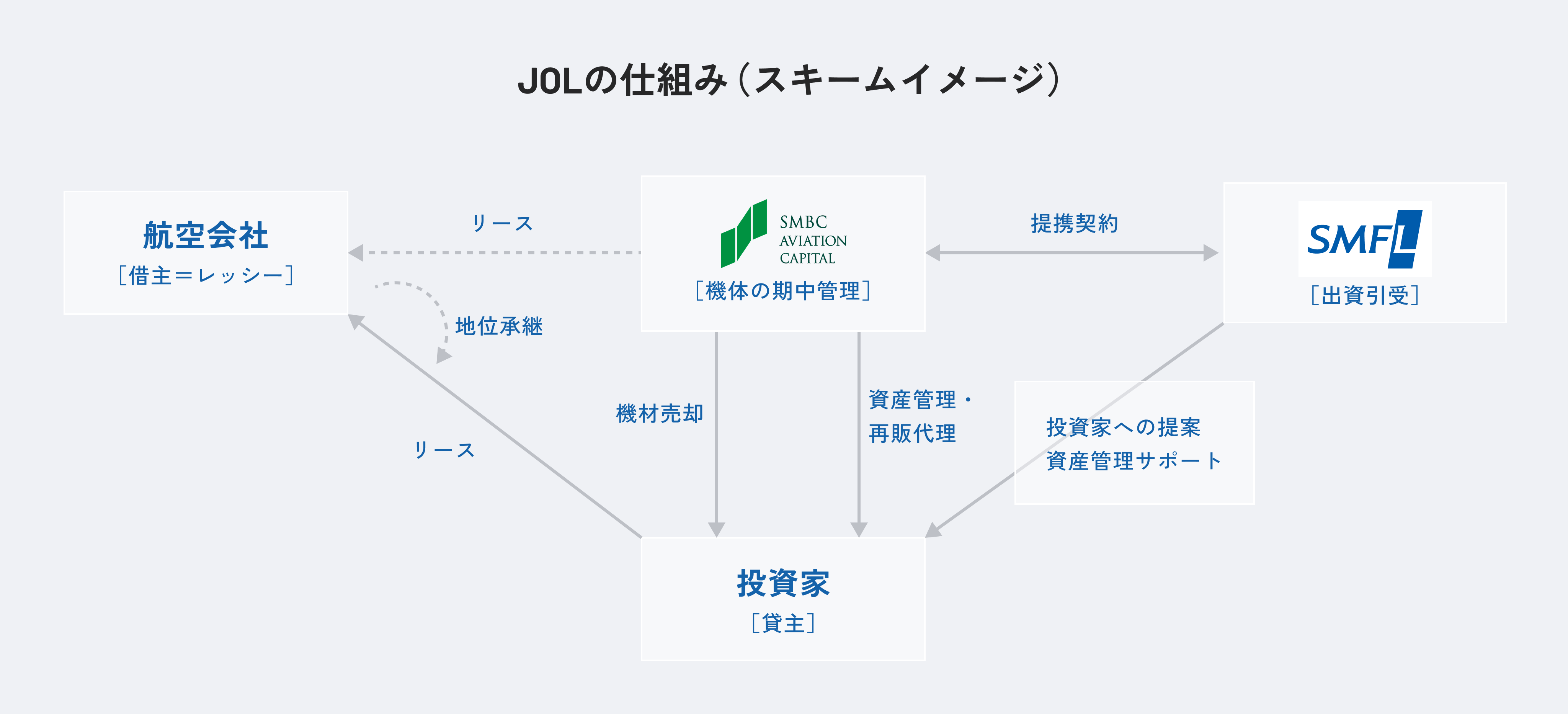

リース事業者が投資家から出資金、金融機関から借入金の形で資金を調達し、航空機や船舶、海上輸送用コンテナなどの大型物件を購入し、リースの対象物件を借主(レッシー)にリースする取引です。

投資家は、出資により大型の償却資産を取得したのと同様の償却メリットが得られ、期間損益の平準化が図れます。

また、リース期間満了後には、リース物件売却によるキャピタルゲインを享受できます。

画面を拡大してご覧ください。

- 本スキーム図は航空機を例に示しています。その他アセットでは構成が異なります。

取り扱いアセット

航空機

船舶

コンテナ

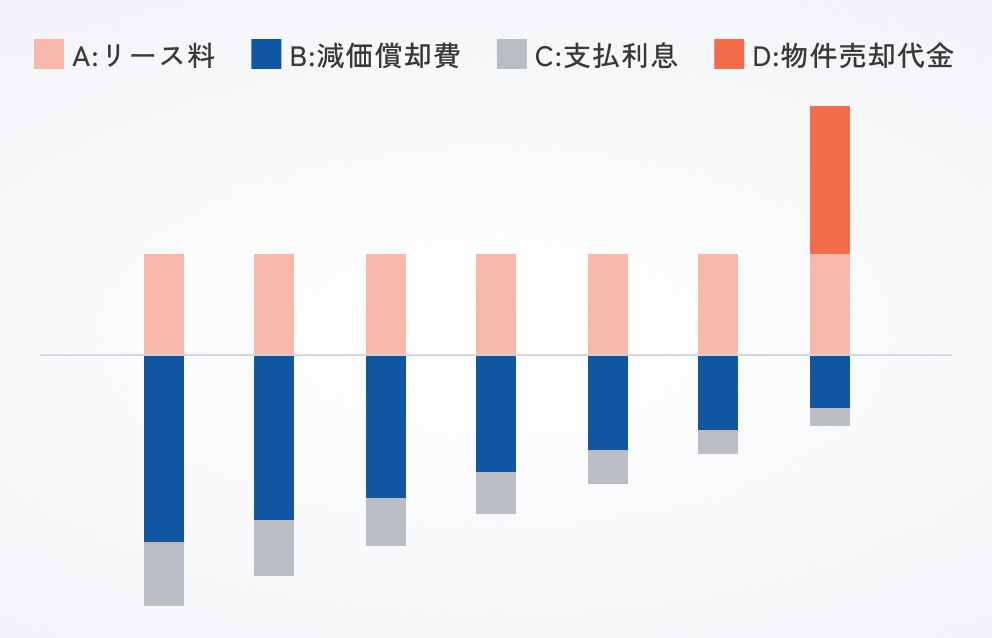

JOLCOの事業性(投資効果)

「匿名組合事業の収益・費用構成」

収益=リース料+物件売却代金(最終時)

費用=減価償却費等+支払利息

JOLCOのリース事業損益は、リース期間の前半に減価償却費等の費用がリース料等の収益より先行するため赤字になります。出資者は会計上は匿名組合契約に基づき分配を受けた事業損益を計上し、税務上は調整出資等の金額を限度に損金算入が可能となります。

JOLCOに関する

ご相談・お問い合わせは

こちらから

JOL

Japanese Operating Lease

投資家が直接もしくは組合経由で航空機等を購入・リースし、最終的にはその航空機等を売却するという一連の取引です。

売却以外にもリース延長・リース先の変更など、投資家の意向に合わせて活動致します。

画面を拡大してご覧ください。

- 本スキーム図は航空機を例に示しています。その他アセットでは構成が異なります。

取り扱いアセット

航空機

新造や比較的若い機齢かつ高燃費の新型ナローボディ機を中心に、ワイドボディ機も含めて物件価格3,000万~1億5,000万米ドルの機材を幅広く保有。

エンジン

市場価格の安定性に強みを持つ、新型ナローボディ機用のスペアエンジン(物件価格1,500万~2,000万米ドル)を多数保有。

ヘリコプター

緊急医療・捜索救難・洋上風力などSDGsに資する、物件価格1,000万米ドル前後の中型ヘリコプターに強み。

JOLの事業性(投資効果)

毎月のドル収入と費用計上

投資家はリース期間中「リース料」により毎月米ドル収入を得られることに加え、減価償却による費用計上が可能。

多様なソリューション

リース満了時には、売却、リース延長、新規リースといった選択肢から、投資家の意向に合わせたソリューションを提案します。

JOLに関する

ご相談・お問い合わせは

こちらから

日本型オペレーティング・

リース(JOLCO/JOL)の

投資形態

日本型オペレーティング・リース(JOLCO/JOL)の投資には一般的に直接保有方式、任意組合方式、匿名組合方式があります。

| 方式 | 直接保有方式 | 任意組合方式(NK) | 匿名組合方式(TK) |

|---|---|---|---|

| 契約 | 事業会社との直接のリース契約 | 任意組合契約: 組合員(投資家)間で締結 |

匿名組合契約: 営業者と匿名組合員(投資家)との間で締結 |

| 賃貸人 | 投資家 | 任意組合 | 営業者 |

| 資産・負債の帰属 | 投資家 | 投資家(持分割合に応ずる) | 営業者 |

| 匿名性 | 対象アセットの登録時に、投資家の社名等が判明することもある | 契約を投資家間で締結するため投資家間に社名等が開示される | 個々の投資家の属性が第三者に開示されることは原則なし |

| 定款への記載 | 事業目的にリース事業が含まれることが必要 | 事業目的にリース事業が含まれることが必要 | 必要なし |

| 重要事項の決定 | 投資家が決定 | 任意組合契約に規定される、投資家の意思決定手続きに基づき決定 | 営業者が、善管注意義に基づき決定 |

| 中途解約 | 投資家の意思決定によりリース期間中に対象アセットを売却することもあり得る | 原則として禁止、ただし手続きに基づく投資家による意思決定によりリース期間中に対象アセットを売却することもあり得る | 原則として禁止 |

| 貸借対照表の主な計上科目 (※1) |

対象アセット・借入金・前払/未払費用・前受収益等 | 対象アセット・借入金・前払/未払費用・前受収益等 | 出資金 未払金 |

| 損益計算書の主な計上科目 (※2) |

リース料収入・支払手数料・支払利息・減価償却費・受取利息等 | リース料収入・支払手数料・支払利息・減価償却費・受取利息等 | 投資損益 |

- 個別案件によっては、異なる場合もあります。

- 日本型オペレーティング・リースで一般的に適用されると考えられる処理方法ですが、任意組合方式、直接保有方式で出資する場合には上記と異なる処理を行うこともありますのでご留意ください。