京都大学大学院

経済学研究科教授

諸富徹(もろとみ・とおる)

環境経済学と財政学が専門。企業のGX(グリーン・トランスフォーメーション)投資を本格化させる鍵として、カーボンプライシングの導入と、その税収を成長分野へ再投資する政策パッケージを一貫して提言。脱炭素に向けた企業の挑戦を後押しし、日本経済が環境と成長を両立させながら発展する未来を目指している。

- Web Magazine -

![]()

- Web Magazine -

![]()

京都大学大学院

経済学研究科教授

環境経済学と財政学が専門。企業のGX(グリーン・トランスフォーメーション)投資を本格化させる鍵として、カーボンプライシングの導入と、その税収を成長分野へ再投資する政策パッケージを一貫して提言。脱炭素に向けた企業の挑戦を後押しし、日本経済が環境と成長を両立させながら発展する未来を目指している。

2050年のカーボンニュートラル実現に向け、企業には脱炭素経営が求められています。

国際社会では、排出する二酸化炭素(CO2)などの温室効果ガス(GHG:Greenhouse GaS)に価格を付ける「カーボンプライシング」の導入が進んでおり、日本でも2026年度から本格導入が決定しました。

こうした変化に企業はどのように備えるべきなのか。環境経済学を専門とする京都大学大学院 諸富徹教授の知見を基に、カーボンプライシングへの対応や、脱炭素経営を推進するためのヒントを探ります。

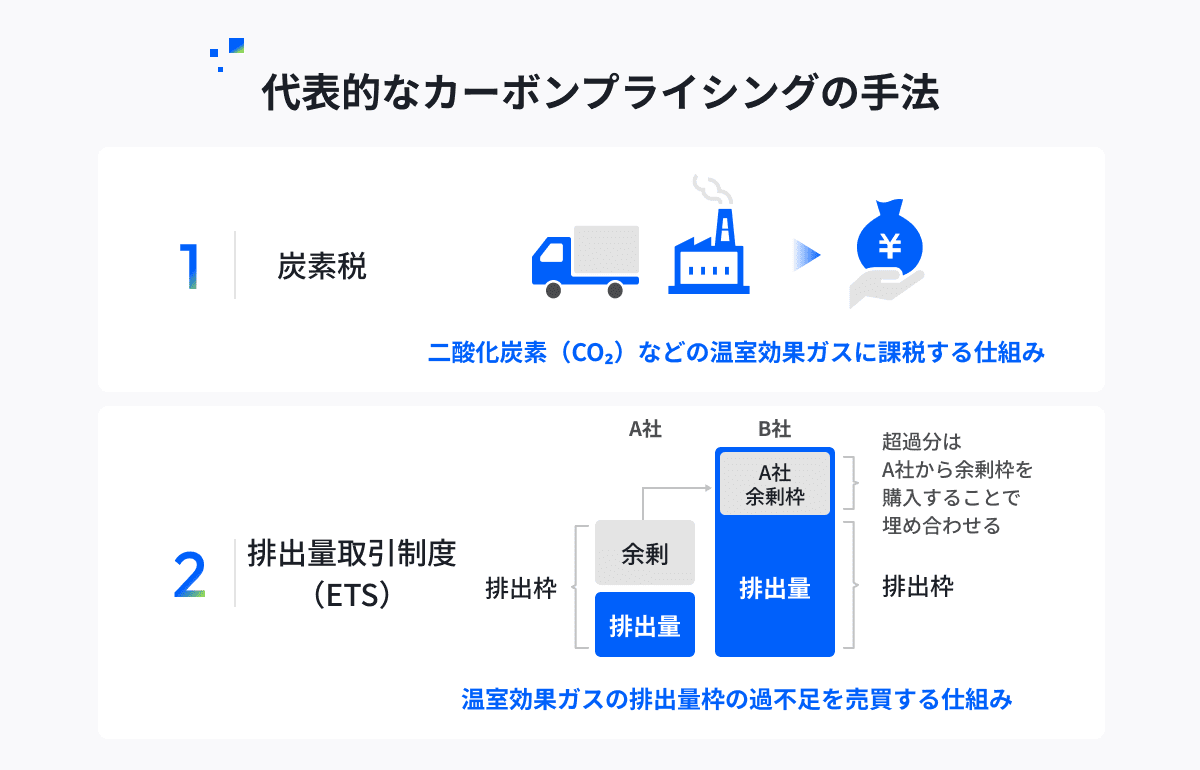

本章では、カーボンプライシングの基本的な仕組みと、代表的な手法である「炭素税」「排出量取引制度」を分かりやすく解説します。

カーボンプライシングは、企業が排出するCO2などの温室効果ガスに価格を付け、経済的なインセンティブを作ることで温室効果ガス排出量の削減を促す政策です。排出量が多い企業はコスト負担が増し、逆に排出量を削減すれば負担が軽くなります。

2015年、パリ協定が成立し、地球の平均気温上昇を産業革命前と比べて2℃より十分低く保つとともに、1.5℃に抑える努力をすることが国際目標と定められました。それを踏まえ、各国は2050年までの温室効果ガス排出量実質ゼロを掲げており、カーボンプライシングの導入は不可逆的な世界の潮流となりました。

カーボンプライシングの代表的なものとして、「炭素税」と「排出量取引制度(ETS:Emissions Trading System)」という2つの手法があります。

出典・参照元:経済産業省『脱炭素に向けて各国が取り組む「カーボンプライシング」とは?』に基づき作成

日本において、炭素税とは、主に化石燃料・電気の利用による二酸化炭素(CO2)の排出量に比例して課税する仕組みです。

炭素税は、あくまで排出量への課税を通じて企業の自主的な削減努力を促すものです。社会全体での排出量に上限を設けるものではないため、国全体の削減量は企業の取り組み次第となり不確実とされています。一方、税率が固定されているため、企業にとってはコストを正確に予測できる利点があります。

排出量取引制度(Emissions Trading System)とは、政府が社会全体での温室効果ガスの排出総量に上限を設定し、各企業が割り当てられた排出枠の過不足分を売買できる制度です。日本では、2026年度から制度が本格的に運用され、CO2がその対象になります。

企業は、設定された上限を超えないように排出量を調整するため、国全体での削減目標が達成される仕組みになっています。

排出枠が不足する企業は自社でさらなる排出削減を行うか、排出枠に余裕がある企業から市場を通じて排出枠を購入しなければなりません。 排出枠の価格は市場によって変動するため、企業のコスト予測は難しくなります。

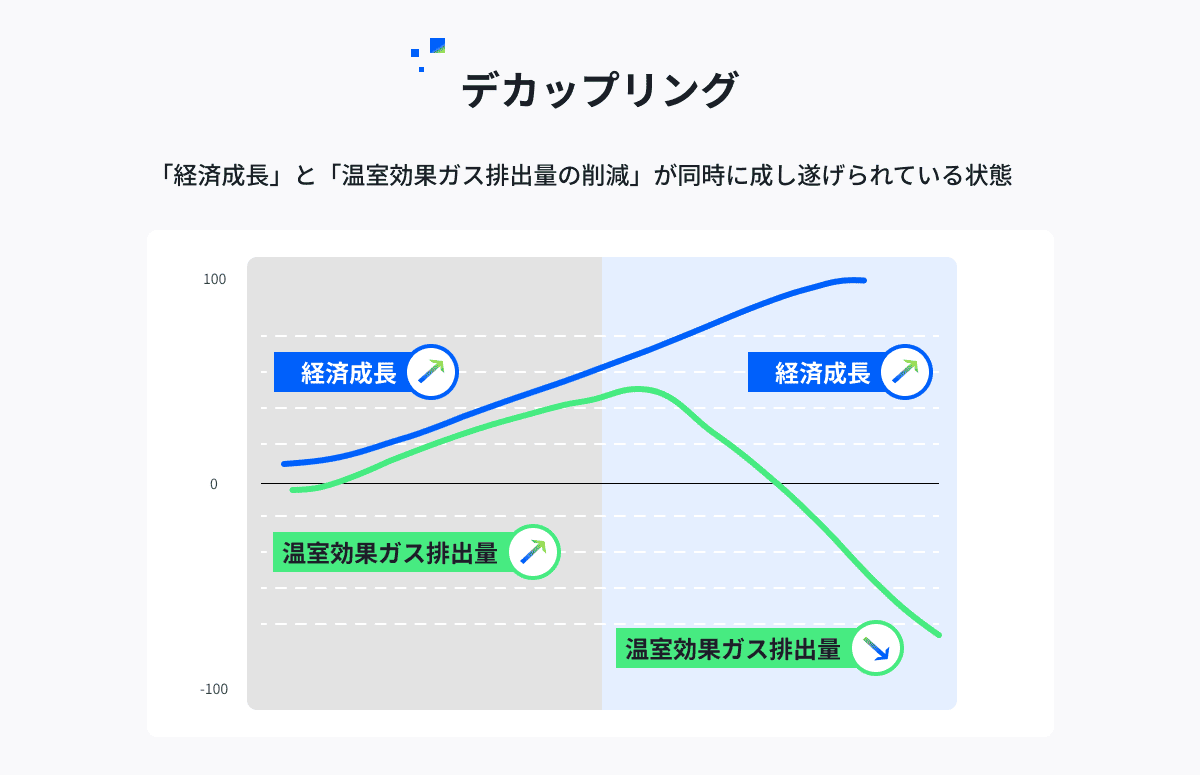

世界、特に欧州では脱炭素と経済成長を両立させる「デカップリング」が実現しています。こうした世界の動向を踏まえ、日本の現在地と、後発ならではの制度設計の特徴を探ります。

かつて、経済成長はエネルギー消費の増大に伴い、温室効果ガスの排出量も増加するのが一般的でした。

一方で、スウェーデンをはじめとする欧州諸国では、温室効果ガス排出量を削減しながら経済成長も実現する「デカップリング」を達成しています。

欧州委員会の報告によると、欧州連合(EU)では1990年から2023年で、GDP(国内総生産)は約68%増加した一方で、温室効果ガス排出量は約37%削減されました※。

この背景には、カーボンプライシングの導入から20〜30年の時間をかけて実現した、再生可能エネルギーへの転換や省エネ技術の普及、低炭素市場の創出といった政策的・産業的な取り組みがあります。カーボンプライシングは、こうした産業構造の変革を後押しする重要な役割を果たしています。

出典・参照元:環境省「平成22年度 環境白書・循環型社会白書・生物多様性白書」第1部第5章第2節、経済産業省産業技術環境局「資源循環政策に関する今後の展望」に基づき作成

※ 出典・参照元: European Commission「Progress on climate action」

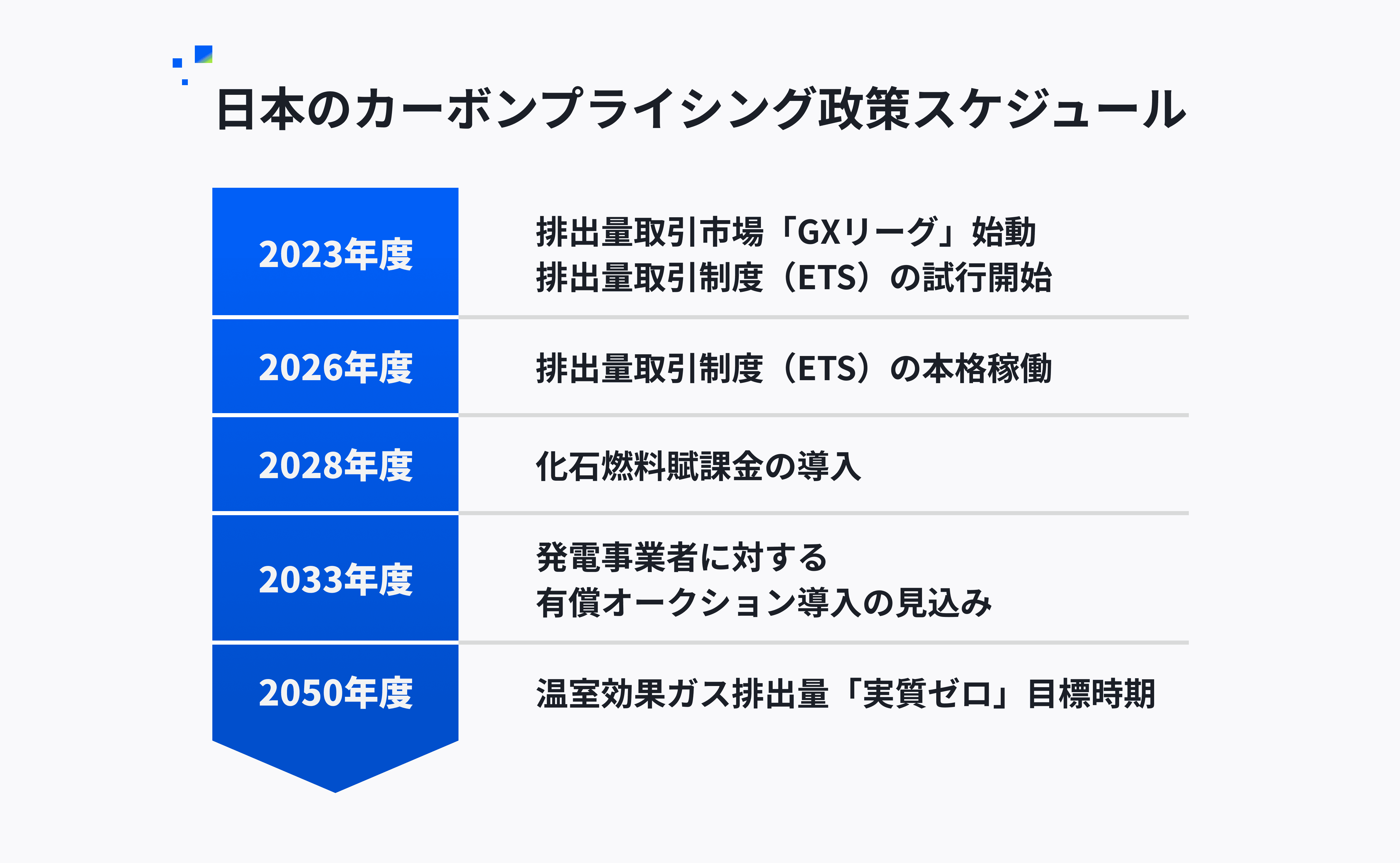

日本には2012年から、炭素税の一種である「地球温暖化対策のための税」が導入されています。しかし、排出量に上限を設けて取引を行う「排出量取引制度(ETS)」のような、より直接的で強力な仕組みの導入は、欧米やアジアの主要国に比べて遅れていました。こうした背景の下、日本は既存の税制を土台としつつ、カーボンプライシングを本格的に強化する段階に突入しています。

まず、2026年度から「排出量取引制度(ETS)」が本格的に始まる予定です。続いて2028年度には、化石燃料の炭素排出量に応じて化石燃料の採取または輸入事業者に負担が発生する「化石燃料賦課金」、2033年度には火力発電所など電力事業者に対して排出枠を有償としてオークションの対象とする「発電事業者向け有償オークション」が段階的に導入される見込みです。

出典・参照元:経済産業省「成長志向型カーボンプライシング構想」に基づき作成

諸富教授

日本の良いところは、一度決めた方針はそう簡単に揺るがない、という意志の固さです。後発だからこそ、欧州や韓国など、先行諸国の事例から成功と失敗を学び、柔軟で質の高い制度設計ができていると思います。

例えば、「上下限価格」。これは、排出量取引制度における排出枠の取引価格、すなわち市場で決定する「炭素価格」に上限と下限をつけることで、価格の安定化を図るために取り入れられている措置です。欧州の排出量取引制度で下限を設定した例はありますが、上限と下限を組み合わせることはおそらく日本が初めてでしょう。

炭素価格の高騰を懸念していた産業界に丁寧に対応して取られた措置であり、日本での導入が遅れたのは、こうした議論を慎重に重ねていたことが背景にあります。私も委員として当初より関わっていますが、日本はGX(グリーン・トランスフォーメーション)計画を着実に進めていこう、という固い決意を感じており、これからの運用に期待しています。

カーボンプライシングへの対応は、目先のコスト削減にとどまらず、長期的なリターンを生むための成長機会と捉える視点が重要です。

例えば、サプライチェーン全体の温室効果ガス排出量(スコープ1・2・3)削減への取り組みは、単なる排出量管理にとどまりません。取引先との連携を通じて低炭素な新製品・サービスを共同開発したり、これまでになかったソリューション事業を立ち上げたりと、変化を前向きに受け入れ事業変革の原動力とすることで、企業の成長につながる可能性があります。

諸富教授

カーボンプライシングは一時的なものではなく、新しい時代への変化です。かつて20世紀において、労働基準法や社会保険制度が導入されたように、21世紀は、環境に対して社会全体で向き合う時代が来たということ。環境に対する取り組みは、将来的に企業の事業活動において公平な競争の振る舞いとして認識されるようになっていくでしょう。

抗うのではなく、この変化を逆手に取って発想を切り替えることが大切です。どうしたら競争優位を確立できるのか。今から10年先を見据えて、具体的な行動に移していくことが求められています。

カーボンプライシングの導入が決まった今、私たちは社会構造の変化が始まる転換点に立っています。この変化を、コストではなく投資と認識できるかどうか。経営の意思として、このチャンスにどう応答するのか。脱炭素経営に向けた迅速な取り組みが、これからの企業の競争力を左右する重要な要素となります。

日本では、2020年10月26日、当時の菅総理の所信表明演説において「わが国は、2050年までに、温室効果ガスの排出を全体としてゼロにする、すなわち2050年カーボンニュートラル、脱炭素社会の実現を目指す」との宣言がなされ、これを受けて多くの企業が脱炭素への取り組みを始めています。しかし、取り組みの適切な進め方が分からない、プロジェクトを始めたものの具体的な成果が見えない、などのさまざまな課題に直面し、行き詰まってしまうケースもあるようです。

関連記事

(内容、肩書は2025年10月時点)

文:やなぎさわまどか/編集協力:株式会社メンバーズ

※本Webサイトは情報提供を目的としており、多様な有識者の方々の見解を掲載しております。当社および当社グループへの取材記事を除き、掲載内容は当社の意見・見解を代弁するものではありません。

※本記事の内容および情報の正確性、完全性、適時性について、当社は保証を行っておらず、また、いかなる責任を持つものではありません。

※本記事の無断転載はご遠慮いただきますようお願いいたします。

※税務・会計上の取り扱いにつきましては、最終的に貴社ご利用の税理士・会計士にご確認ください。

三井住友ファイナンス&リースグループの脱炭素ソリューションを分かりやすく紹介した資料をダウンロードいただけます。

脱炭素実現に向けて、自社に合う具体的なソリューションを探したい方におすすめです。

【個人情報の取り扱いについて】

送信いただいた内容は、三井住友ファイナンス&リースグループ各社にてお問い合わせへのご回答・資料送付・メール配信などのフォローアップ、商品・サービス情報のお知らせに活用させていただきます。お客さまの同意なしに、回答情報を第三者に提供することはございません。