Profile

一般社団法人バーチュデザイン

代表理事

吉高まり(よしたか・まり)

米国ミシガン大学環境・サステナビリティ大学院科学修士。慶應義塾大学大学院政策・メディア科博士(学術)。慶應義塾大学環境情報学部特別招聘教授。IT企業、米国投資銀行などでの勤務を経て、2000年より三菱UFJモルガン・スタンレー証券においてクリーン・エネルギー・ファイナンス部を創設、気候変動関連の資金枠組みづくり、カーボンクレジット組成、ESG、サステナブルファイナンスなどに関与。これらの知見を活かし、政府、地方自治体、金融機関、事業会社に向けてサステナブルビジネス、地方創生の領域についてアドバイスなどを提供するため、一般社団法人バーチュデザインを2021年設立。環境省脱炭素先行地域評価委員、GX推進機構運営委員、国際園芸博覧会理事、東京都参与、金融庁サステナブルファイナンス有識者会議メンバーなど政府委員多数。

企業が内部で独自に炭素価格をつけるインターナルカーボンプライシング(ICP)が大手企業を中心に広がりつつあります。各社の炭素排出量の財務的インパクトを事業の特性に基づいて算出する独自の指標として導入されています。

気候変動ファイナンス、脱炭素経営の第一人者である一般社団法人バーチュデザイン代表理事の吉高まり氏が、ICPが導入される背景や炭素価格の決め方を解説します。

注目が集まるインターナルカーボンプライシング(ICP)とは

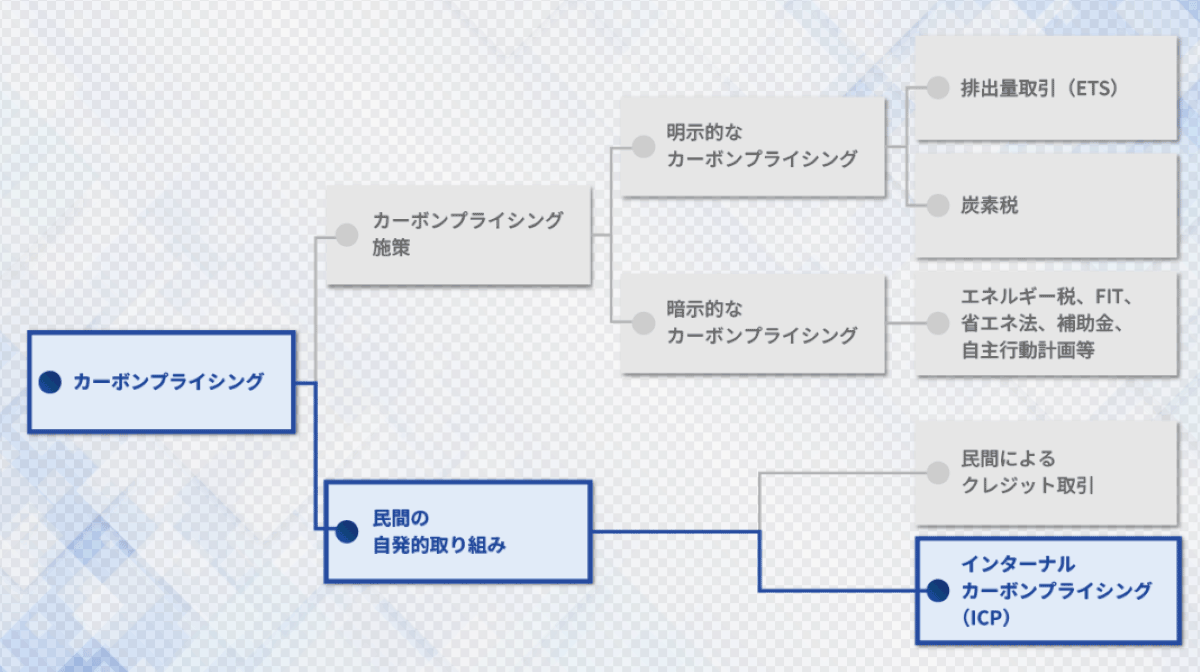

炭素の排出量に価格をつけることをカーボンプライシングと呼びます。カーボンプライシングには排出量取引や炭素税など政府主導のものと、国内外のクレジット取引のような民間の自発的な取り組みがあります。

その中で、インターナルカーボンプライシング(以下、ICP)は企業が内部で独自に炭素排出量に価格付けを行う民間の取り組みの一つです。

カーボンプライシングの種類

カーボンプライシングの種類

出典・参照元:環境省「インターナルカーボンプライシング活用ガイド」に基づきSMFLにて作成

【専門家が解説】カーボンプライシング入門

2050年のカーボンニュートラル実現に向け、企業には脱炭素経営が求められています。国際社会では、排出する二酸化炭素(CO2)などの温室効果ガス(GHG:Greenhouse GaS)に価格を付ける「カーボンプライシング」の導入が進んでおり、日本でも2026年度から本格導入が決定しました。こうした変化に企業はどのように備えるべきなのか。環境経済学を専門とする京都大学大学院 諸富徹教授の知見を基に、カーボンプライシングへの対応や、脱炭素経営を推進するためのヒントを探ります。

関連記事

企業独自の炭素排出量の価格付け

ICPは、カーボンニュートラルに向けた計画や国際的な情報開示など気候変動の関連目標に紐づく企業の財務的インパクトの算出に用いられます。そこで用いる係数として炭素価格を独自に設定し、脱炭素に関わる財務インパクトを適正に開示することが目的です。

また、内部的にはICPが二酸化炭素(以下CO2)排出量削減、脱炭素推進へのインセンティブとしての利用や、投資の際の意思決定に活用されることがあります。

吉高 まりさん

CO2排出量削減だけでなく、M&Aに取り組む際も、ICPにより投資基準ができ、自社の事業ポートフォリオに反映できます。また、金融機関とのエンゲージメントでは、数字がないと評価が難しいため、定量化されていることが重要です。

なぜICPに注目が集まっているのか

現在、世界中でICP導入企業が急増している背景には、国際的な開示基準の厳格化があります。

TCFD(気候関連財務情報開示タスクフォース)の開示枠組みが取り込まれているISSB(国際サステナビリティ基準審議会)や日本版基準であるSSBJ(サステナビリティ基準委員会)では、気候変動に伴う事業上のリスクと機会や財務的インパクトを開示されることが推奨されています。

2015年に創設されたTCFDにより、企業の気候変動に関する情報開示が促進され(2023年10月のステータスレポート発表をもってTCFDは解散)、ISSBにおいて国際的なサステナビリティ関連情報開示基準として統一基準化されました。

情報開示内容の分析結果を財務的なインパクトとして示す際、炭素価格として排出量取引や炭素税などの国家政策で設定される公的価格がない場合、ICPが参照され算出根拠となりえます。そして、投資家は「投資先企業が将来の炭素価格上昇に耐えられるか」をICPなどで評価します。

吉高 まりさん

TCFDの創設以降、気候変動関連の財務面に与えるリスクに対応するため、各企業にはリスクを試算する根拠が必要になってきました。国内では、2026年度から排出量取引制度が開始されるため、参加企業はこの価格を参照しますが、グローバル企業は、世界銀行や国際エネルギー機関、欧州排出量取引などの価格を参照することもあります。

ICP導入による効果

ICPを導入することで、どのような効果が期待できるのでしょうか。

内部へのメリット:投資判断や現場の意識改革に活用可能

社内には、主に以下のような影響があります。

- 脱炭素投資の判断材料として活用

- リスクの可視化

- 現場の意識改革

例えば、従来の設備(安価だがCO2排出量が多い)と最新省エネ設備(高価だがCO2排出量が少ない)を比較する場合を考えてみます。CO2削減量にIEA(国際エネルギー機関)などが公開している国際的な将来炭素価格の推定値や、ICPで設定している炭素価格を掛け合わせることで、設備更新による排出量削減の効果を費用として可視化でき、投資判断の参考材料になります。

公的価格がない場合、ICPを活用・調整することで、「一度決めた投資計画は変えられない」という硬直的な経営を脱し、社会情勢の変化に合わせた投資のアクセルとブレーキの踏み分けが可能です。

また、公的価格があった場合でも、グローバル企業や公的価格だけでは将来が測れないと考える企業は、自社の全CO2排出量にICPを掛け合わせることで、将来的に支払う可能性があるコストを可視化できます。例えば、自社での削減努力だけでは脱炭素目標を達成できない場合に用いられる排出権は将来価格が上がっているかもしれません。その際、目標達成にはスポットで排出権を購入しなければならなくなると、コストが余分にかかります。これを「再構築リスク」と呼びますが、このようなリスクをあらかじめ可視化して織り込んでおくことでリスクを下げる効果もあります。

現場としても、各部門のKPIに炭素コストを紐付けることで、従業員の意識が「CO2を排出する=自部門の利益を削る」という考えになり、脱炭素に対する意識醸成が促進される可能性があります。

吉高 まりさん

ICP導入によって、CO2排出量に対するコストが可視化され、脱炭素経営への意識醸成や脱炭素投資と連動した意思決定が促進されると思います。

大体どの会社もコストへの意識が高いので、CO2排出量がコストに関係するといわれると、自然と意識は高まります。各部署でこれくらいCO2を下げればコストが減る、事業採算性の面でみるとコストが下げられるとなるとモチベーションになるでしょう。

脱炭素の推進で企業が陥りやすい3つの失敗例と、その回避策

日本では、2020年10月26日、当時の菅総理の所信表明演説において「わが国は、2050年までに、温室効果ガスの排出を全体としてゼロにする、すなわち2050年カーボンニュートラル、脱炭素社会の実現を目指す」との宣言がなされ、これを受けて多くの企業が脱炭素への取り組みを始めています。しかし、取り組みの適切な進め方が分からない、プロジェクトを始めたものの具体的な成果が見えない、などのさまざまな課題に直面し、行き詰まってしまうケースもあるようです。

関連記事

外部へのメリット:投資家や金融機関はICPを参考にする

ICPの大きなメリットは、企業の事業を進める際に大事なパートナーとなる投資家や金融機関もICPを参考にする点です。

投資家や金融機関は、ICP導入により将来の脱炭素社会における事業ポートフォリオをどう描くかに関心を示しています。

「なぜこの事業に投資するのか」「炭素税が上がったらどうするのか」と企業が問われた際、ICPに基づいた試算結果を提示することで、論理的な説明が可能です。金融機関からすると、ICPのような具体的な指標があるほうが、投融資先のリスクを具体的に判断できます。

また、金融機関が投融資先のカーボンニュートラルへの移行(トランジション)を支援する際、ICPを導入して戦略的に投資を行っている企業ほど評価される可能性もあります。

吉高 まりさん

将来的なCO2排出の削減費用がどれだけあるのかを投資家や金融機関は見ています。CO2排出量は業界によってコストは異なり、将来の財務的インパクトの試算をするためにもICP導入は有効です。また、ICPの導入はグローバル企業からの信頼性向上にもつながるでしょう。

サステナビリティリンクローンなどの融資で資金調達する際、CO2削減インパクトがどれだけあるのかをICPを活用したKPIなどで評価すると、数字で定量的な根拠を説明できます。また、同業他社との比較もできるので融資条件の考慮材料にもなります。

グリーンボンド発行の際には、資金使途の再エネで削減できるCO2の根拠が必要になるほか、削減されたCO2に伴う財務メリットを可視化するためにICPが参考になります。

ICPの価格はどう決めていくか

吉高氏は「ICPの設定に正解はないが、導入の目的に応じて柔軟に変えるべきだ」と指摘しています。価格設定に関する主なアプローチは次の通りです。

まずは「脱炭素投資の目的を明確化する」

ICPの価格設定に向けて重要なのは、脱炭素投資の目的を明確に定めることです。

ICPは価格設定や活用方法が企業によって異なるため、まず初めに目的をしっかりと検討することが推奨されます。例えば、投資家や金融機関への情報開示が目的なのか、気候変動を踏まえた自社の投資活動の判断指標の一つとしての活用が目的なのかなどを考慮することになるでしょう。

外部価格の参照

ICPの価格を設定する際は、外部の炭素価格が参考になります。

将来リスクを評価したい場合、例えば以下の2つの価格は参考になると考えられます。

- IEA(国際エネルギー機関)が発表する2030年・2050年の将来予測価格

- 欧州排出量取引(EU-ETS)の市場価格

特にグローバル企業にとって、欧州の炭素価格を無視したICP設定は、国際競争力を見誤るリスクを孕んでいます。欧州のCBAM(炭素国境調整措置)などの影響を見ながらリスクを見極めることも必要です。

日本では、2028年度から「化石燃料賦課金」が導入され、実質的な炭素税としての機能を発揮します。また、2033年からは電力会社に有償で排出権が入札されます。これらの公的価格を見据えてICPを運用しておくことで、制度導入時の衝撃を緩和するクッションの役割を果たします。

また、CDPなどの情報開示システムを基に、同業他社が設定している価格も参考にできます。

投資計画や削減目標から算出

投資計画や削減目標から価格を設定する方法もあります。例えば、「この省エネ投資を採択させるには、1トン当たりいくらの価値を付ければよいか」という投資ハードルから逆算して価格を決定します。

ほかにも、自社の削減目標を達成するために必要な施策をコストの安い順に並べ、目標達成まで積み上げ、最後の一押しに必要な施策の単価をICPの価格とする方法があります。

ICP設定に重要な「GX-ETS」

日本国内におけるICP運用では、GX推進法に基づく「GX-ETS(排出量取引制度)」との整合性が重要です。

2026年4月から日本で本格的に始まったGX-ETSは企業ごとのCO2排出量に「枠」を設け、排出枠の過不足を企業間で取引する制度です。一定規模以上のCO2を排出する企業に対し、排出削減の取り組みを促します。対象となるのは、CO2の直接排出量が前年度までの3カ年度平均で10万トン以上の事業者です。

2027年秋以降の本格稼働後のGX-ETSでは取引価格の上限・下限が設定される予定で、2025年12月19日時点の議論では、上限がCO2排出量1トン当たり4,300円、下限が1,700円です※。

ICP設定の上では、この上限価格が参考になります。

吉高 まりさん

炭素価格を設定するためにはさまざまな外部価格を見る必要がありますが、まずはGX-ETSの上限価格を参考にするのが良いと思います。企業の排出枠が不足した場合、上限価格を支払うことによって義務履行が可能になります。GX-ETSで設定される予定の上限価格(CO2排出量1トン当たり約4,300円を想定)の少し上にICPを設定するのが、国内企業にとっては分かりやすい指標になります。国が出す価格なので信頼性もあります。東京証券取引所のカーボンクレジットの価格も参考になるでしょう。低い価格を出しても意味がありません。

※ 出典・参照元:経済産業省「排出量取引制度における上下限価格の水準(案)」

脱炭素の「数字の根拠」をICPで持つ

国内外でICPの導入企業は加速度的に増加しており、CDPの調査によると、2025年時点で世界のICP導入企業数は2,356社、うち日本企業は435社です。今後はさらに増える見通しです。

「ICPは大企業だけのもの」という認識は過去のものです。プライム上場企業の開示義務、すなわちSSBJ基準の適用により、ICPも含め炭素価格による財務的影響の試算はもはや脱炭素経営推進のための選択肢というより、導入すべき財務報告の一部となりつつあります。Scope 3(事業活動に関連する自社以外の排出量)の削減が求められる中、大企業は取引先の中小企業に対しても「低炭素な製品・サービス」を求めます。中小企業側も、ICPの考え方を知らなければ、なぜ自社製品が選ばれなくなったのかを把握できないかもしれません。

吉高 まりさん

特にプライム企業は段階的にSSBJの情報開示が義務化されるので、財務的インパクトを出さないといけません。そのための「数字の根拠」となるのがICPです。情報開示に関するアンケートでも、脱炭素に関する定量的な説明がもっと必要になるという声が多くなっています。ICPというよりも、カーボンプライシング全体が一般的になってきた証拠と言えると思います。

(内容、肩書は2026年6月時点)

※本Webサイトは情報提供を目的としており、多様な有識者の方々の見解を掲載しております。当社および当社グループへの取材記事を除き、掲載内容は当社の意見・見解を代弁するものではありません。

※本記事の内容および情報の正確性、完全性、適時性について、当社は保証を行っておらず、また、いかなる責任を持つものではありません。

※本記事の無断転載はご遠慮いただきますようお願いいたします。

※税務・会計上の取り扱いにつきましては、最終的に貴社ご利用の税理士・会計士にご確認ください。