ご契約者の方はこちら

経営者様が勇退後の退職金の準備は万全でしょうか。

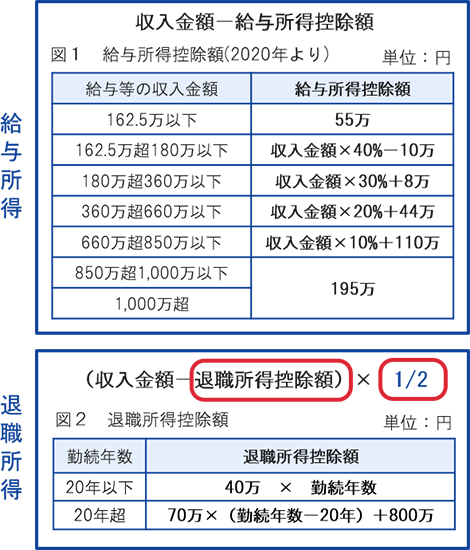

支給金額3,000万円、役員勤続年数30年、

他に収入および所得控除がないものとして

所得税、復興特別所得税、住民税を計算。

かつ、退職所得は他の所得と分けて課税される

分離課税で計算します。

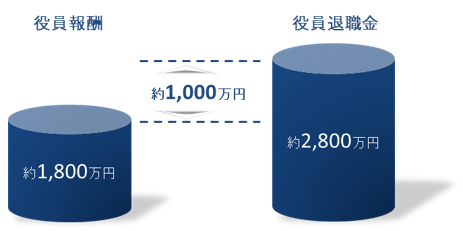

両方の退職金を準備することができます。

例)勇退時の役員報酬月額100万、在職年数30年、貢献度3倍の場合

100万円 × 30年 × 3倍 = 9,000万円

本資料は三井住友ファイナンス&リース(株)に帰属しますので承諾なしの利用、複製、資料の改訂、ネットワークでの配信等は一切禁止します。

また、承諾なしの利用、複製などは損害賠償、著作権法の対象となりますのでご注意ください。

なお、当該情報は情報提供を目的として当社が信頼できると判断した情報源をもとに当社が作成・表示したものであり、その内容および情報の正確性、完全性、適時性について、当社はいかなる責任を持つものではありません。

三井住友ファイナンス&リースでは役員様や従業員様の退職金準備や、

万一の資金ニーズに備えての財務強化策などさまざまなソリューションを

ご提案させていただいております。ぜひお問い合わせください。